トランプ政権への期待の高まりから、金融市場は経済成長とインフレへの期待を取り戻している。株式市場と金利はともに上昇しているが、リスクオフで買われる金相場は逆に暴落となっている。ここでも2015年12月から続けていたゴールドの買いポジションについて、選挙の直後に利益確定したことを伝えている。

しかし金価格は何処まで下がるのだろうか? 前回の記事ではアメリカのGDPとインフレ率の推移見通しを概算したが、その情報を使えば金価格の適正値についても計算出来るはずである。したがって本稿ではアメリカ長期金利に続いて金相場の見通しを占ってみよう。

米国GDPとインフレ率

勿論、トランプ大統領の経済政策の詳細が明らかになっていない現状では、ゴールドの適正価格を厳密に算出出来るわけではない。しかし金価格が大体どの程度であるべきなのかを知っていなければ、現在の相場の動きが行き過ぎなのか、そうでないのかを判断することが出来ない。その意味でも前回の記事のように、金相場の適正水準を概算で算出してみることは重要である。

先ず、前回の記事ではアメリカの実質GDP成長率とインフレ率の概算予想を行った。詳細は上記記事を参照してもらいたいが、その結果はトランプ政権の経済政策を考慮しない場合、アメリカ経済は1-2年で成長率ゼロ、インフレ率1.5%まで減速するというものであった。

ここにトランプ政権の政策による名目経済成長率の底上げ分1.2%を加えると、名目経済成長率は2.7%となるので、長期的には名目経済成長率と近似する長期金利の理論値は2.7%程度になるということであった。

実質金利による金価格予想

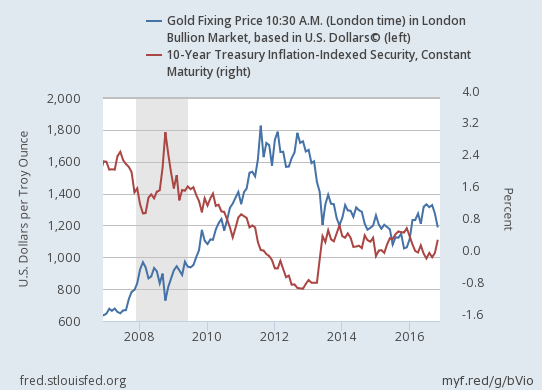

このデータから金価格を予想するためにはどうすれば良いか? 実質金利を見れば良いのである。金利が高ければ現金を持つインセンティブが高まるため、金利が付かないゴールドの価格は金利と反相関になる。一方、現物資産である金にとってインフレはプラスとなるので、金利高へのインフレの影響は差し引く必要がある。したがって実質金利と金価格を比べてみれば以下のようになる。

反相関を見て取ることが出来る。本来比べるべきは期待インフレ率を差し引いた実質金価格と実質金利なのだが、期待インフレ率の統計データ上の問題があることと、現状ではインフレ率がゼロに近いことから、上記の比較で十分だろう。ただ、金価格にはインフレという僅かな配当が含まれていることは覚えておこう。

さて、GDPとインフレ率の計算に話を戻そう。上記のチャートより、実質金利が予想出来れば金価格も予想出来るわけだが、マクロ経済学では実質金利は長期的には実質経済成長率に近似するとされている。上記の計算によれば、実質GDP成長率はトランプ政権なしの場合ゼロまで下落し、そこにトランプ政権の政策が底上げする名目GDP成長率1.2%分を追加して考える必要があった。

名目GDP成長率というのは実質GDP成長率とインフレ率の和であるから、この1.2%の一部分が実質経済成長率に、その他の部分がインフレ率に振り分けられるわけである。どれだけが経済成長に寄与し、どれだけがインフレに寄与するかを予想することは難しいが、金相場にとって最悪のケースはすべてが経済成長に振り分けられることである。

この場合、元々の実質経済成長率であるゼロと1.2%を加え、実質経済成長率、つまり実質金利の理論値は1.2%ということになる。

ここでもう一度比較チャートを見てみると、金価格がリーマンショック後の底値である1,050ドル近辺に達した場合でさえ、実質金利は0.9%を超えていないことが分かる。

したがって実質金利が1.2%まで上昇する場合、金価格は1,000ドルを大幅に下回って下落してゆくと考えられるが、実際には名目経済成長率が1.2%上昇した場合、それがすべて実質経済成長率に行き、インフレ率が不変であるということは考えづらい。よってトランプ大統領の政策がアメリカ経済を下支えした結果、金価格の理論値は1,000ドルをやや下回る程度まで下落することが予想されると言えるだろう。

結論

今回の記事では、かなり大雑把な概算であることは承知の上で、トランプ相場における金価格予想を行った。トランプ大統領の経済政策の効果が1.2%であるかどうかについても、彼の政策の詳細が明らかになるにつれてより詳細に検討してゆく必要がある。

しかしながら、それよりも重要なことは、ここで考慮していない二つのシナリオである。その両方が金利の下落を再びもたらすものである。

先ず一つは、金利が上昇する状況下でトランプ大統領の主張する公共事業と減税が可能なのかということである。トランプ氏は借金を増やして財源を作ると言っているが、金利高は国債の利払い上昇を意味する。高金利の状況で借金を増やすことの難しさについてはトランプ氏自身が言及している。以下は以前紹介した彼自身の発言である。

金利はあまりに低い。この金利が上がる時期が来ればどうなる? 調達コストがあまりに高くなって、何も借りられなくなるだろう。財政が完全に崩壊する。

もう一つは、金利が上昇することによって株式市場の量的緩和バブルが崩壊するということである。この可能性についてもトランプ氏自身が言及している。

Fed(連邦準備制度)が作り上げた低金利の環境は、アメリカの株価を金融危機後の安値から227%も押し上げた。金利が上がれば、その時にわれわれが目にする光景はあまり美しいものではないだろう。バブルが崩壊するなら、私が大統領になる前にして欲しい。就任の翌日に起こるのであれば、前日の方がまだましだ。

何故高金利で株価バブルが崩壊するかということは、2016年最初の記事で説明している。

この二つのシナリオを回避するためには、利下げと量的緩和の再開が必要になる。そうなれば金利は人工的に押し下げられ、金価格は高騰してゆくだろう。

纏めると、トランプ大統領が高金利を許容する場合、金価格は1,000ドルを下回って暴落してゆくが、彼は本心では金利を下げたがっている可能性がある。トランプ氏はまだ金融政策について言及していないが、一度言及すればそれは金融市場のすべてを決定するだろう。トランプ大統領の経済政策についてはここで引き続き報じてゆく。