世界最大のヘッジファンドBridgewater創業者のレイ・ダリオ氏が、Columbia Business Schoolにおけるインタビューでアメリカの財政問題について語っている。

金利上昇で急増した政府の利払い

昔からそうだが、特に今年に入ってアメリカの債務問題に警鐘を鳴らす著名投資家が多い。

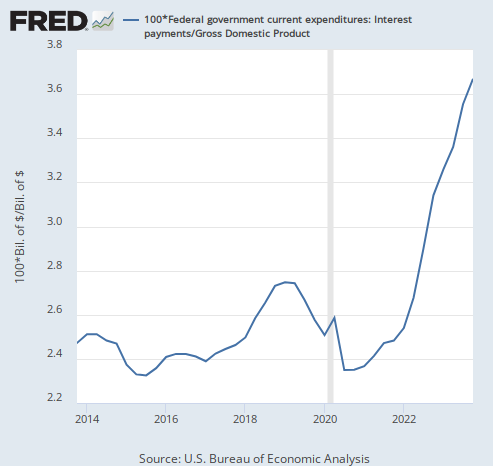

その理由は金利が上がったことである。金利が上がり、米国政府の莫大な政府債務に対する利払いが増加している。GDP比で見た政府の利払いのグラフは次のように急騰している。

コロナ後の金利上昇により、米国政府の支出が利払いだけでGDP1%分増えたことになる。

しかも米国債はまだ大半が金利が低い頃に発行されたものなので、これから国債の満期が来て借り換えが生じるごとに今の高い金利での利払いが増えるため、政府の利払い負担はこれからも増加してゆく。

アメリカの財務問題

一般の投資家は誰も気にしていないがこれは大事である。しかもアメリカの財政赤字はコロナ後に大幅拡大している。

この状況についてダリオ氏は次のように述べている。

政府の財政状況や財政赤字を考えれば、アメリカはほとんど身の丈を超えた支出をしていると言える。

だから債務の利払いが経済にのしかかり始めている。

GDP1%分を利払いに取られるということは、何もしなければこれまでGDPを支えてきた政府支出が1%分減るということである。それはGDP成長率が無条件で1%減るということになる。

ダリオ氏は次のように続ける。

この解決策は3つしかない。支出を減らすか、課税を増やすか、借金をして国債を中央銀行に買わせるかだ。

支出を減らすのが嫌なのであれば、収入(税金)を増やすか借金する(国債を発行する)しかない。

それぞれ別の結果を生む。日本でもそうなっているように、増税は国民の負担を増やすことになる。この結果は一般人にも分かりやすい。

政府債務の問題点

国債を発行する場合の悪影響はもう少し分かりにくい。先ず、その問題は金利が上昇するまで表面化しない。金利をゼロに出来る間は、借金がどれだけ増えても利払いがないので、多くの人がそれで問題ないと思い込む。

だがその間に政府債務は莫大な量にふくらみ、そしていつかの時点でインフレが発生する。今回のケースではコロナ後の莫大な現金給付が、緩和の限界を超えてインフレをもたらした。

「インフレが起こらない限り緩和政策は問題ない」というMMTの考え方は正しい。そしてインフレが起こったのである。

そしてインフレ対策のために金利を上げざるを得なくなり、低金利の時代に膨張した政府債務に利払いが発生し始める。

ここで問題が発生する。政府は国債の利払いのために新たな国債を発行しなければならなくなるが、その国債を誰が買うのかという問題である。

ダリオ氏はこう説明している。

問題は、投資家が債券を保有したいかということだ。新たに発行される債券がいくらで、そのうちどれだけが買い手に買われるかという債券の需要と供給の問題だ。これも厳しい状況になる。

これまでは量的緩和で中央銀行が買い支えてきたのだが、中央銀行はもはやインフレを発生させることなしに緩和ができない状況にある。ここで、それでも中央銀行に紙幣印刷させて国債を買い支えさせるのかという問題が生じる。

中央銀行は最終的には緩和する

ダリオ氏は次のように述べている。

中央銀行は選択を迫られる。もし紙幣印刷で介入せず需給をそのままにすれば、新たな債券発行に押されて金利は天井を超えて急上昇する。それは悲惨な状況を生み出す。

アメリカはどうするのか。インフレを抑えるために高金利を維持するのか。それとも国債を買い支えるために緩和するのか。

ダリオ氏にとって、この問題は問題ですらないようだ。彼は次のように説明している。

歴史的には、中央銀行は常に降参してきた。単に何年持つのかという問題だ。

世界恐慌は1929年から1933年まで続いたが、それで紙幣印刷をすることになった。

だから最終的に中央銀行が紙幣印刷をするということは誰でも知っている。

結論

何度も言うが選択肢は3つしかない。支出を減らしてこれまでのような経済成長を諦めるか、増税をして国民の生活を犠牲にするか、それとも緩和をしてインフレを再加速させるかである。

そして最初の2つの選択肢ではデフレとなり、株価は下落する。最後の選択肢ではインフレとなり、株価はインフレを差し引いた実質値では下落するが、名目値では横ばいか上昇になる。

逆に言えば、株価が上昇している状態でインフレが収まることはないということである。それがここ半年投資家が見逃し続けてきたことである。

株価が上昇しているなら遅かれ早かれ金利は上がる。それは株価に影響を与える。前回の記事で説明しているが、ここが今年の相場のポイントである。

最終的には中央銀行は緩和をするだろう。だがそれは長期トレンドである。短期的には、これから利下げではなく利上げが必要になるのではないかということを金融市場は織り込んでゆくことになる。

そして金利が上がり、国債を誰が買うのかという問題が再燃することになる。それはポール・チューダー・ジョーンズ氏のシナリオである。そちらも参考にしてもらいたい。