市場の利下げ期待がしぼんでいる。一時はアメリカが今年6回も利下げすると期待していた金融市場だが、その利下げ期待はみるみる減退していった。それが株価にも影響を及ぼしているのである。

利下げ期待と米国株上昇

米国株は去年の終盤から大きく上がってきた。その理由は、一時は9%まで高騰していたアメリカのインフレ率が3%台まで落ち着いたので、インフレ対策の利上げを終了して利下げを行えるのではないかという期待が投資家のあいだに生じたからである。

だがそのインフレ率は3%台まで下がった後、そこから下がる気配を一向に見せていない。むしろCPI(消費者物価指数)統計の内訳を分析すれば、そこから上がってゆく可能性の方が高いということが分かる。

それでどうなったか。一時は年内6回もの利下げを織り込んでいた金融市場だが、そこからFed(連邦準備制度)の自己申告と同じ3回まで織り込みが減り、今では遂に年内1回まで織り込みが減った。

連銀総裁らが利下げを急がない意向を次々と表明しており、Fed自身もトーンを落としていると言える。だが筆者も含め、単に利下げの撤回で済むのか、利上げをしなければならなくなるのではないかと疑っている専門家は多い。

利下げ期待減退で金利上昇

それでどうなったかと言えば、金利が上がっているのである。アメリカの長期金利は次のように推移している。

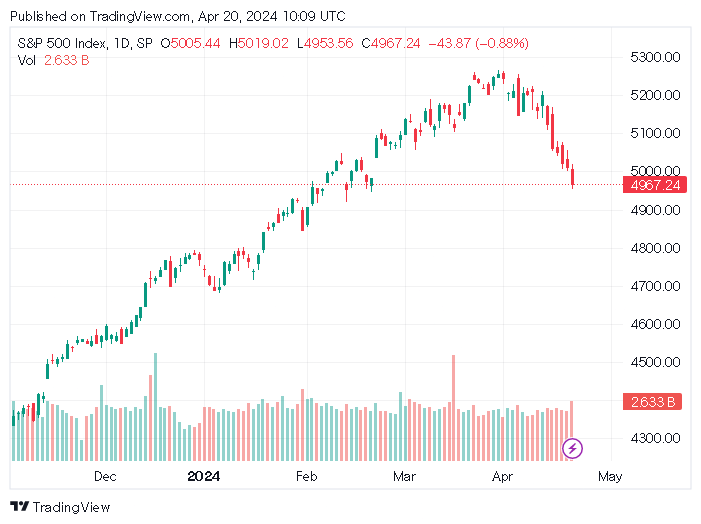

金利が上昇すれば預金や国債投資の魅力が増す。わざわざリスクのある株式投資をする必要がなくなるので、株価にとってマイナスになるのである。S&P 500のチャートは次のように推移している。

米国株の推移予想

これは当たり前の展開である。年始の米国株の推移予想の記事で、今年の米国株の推移は横ばいだと書いたことを思い出してもらいたい。

歴史的な割高水準にある株価のバリュエーションという悪材料と、景気後退がどうも遅れそうな気配がしているという好材料を足し合わせれば、2024年の米国株の推移はどう予想されるだろうか。

それはもうここ2年やったことである。株価は割高だが景気後退はまだ来ない。それはもう直近2年で試している。その結果は2年間の横ばいである。

何故横ばいかと言えば、仮に株価が上がったとしても、それはインフレが収まっていないということを意味するので、その場合には金利が上がって株価には下方圧力がかかるからである。

インフレについては不明確なところがあった。ここ数ヶ月は一貫してインフレ再加速を警告してきたが、実は株価予想にはインフレがどうなるかはあまり関係がないのである。

何故ならば、もし株価が上がっているとすればそれ自体が利上げがインフレに効いていないことを意味するからである。インフレが収まるならば株価は下がる。インフレが収まって株価が無事だというシナリオを信じている人は、単に頭の中がお花畑なだけである。

結論

何度も言うがマクロ経済学的事実を淡々と信じなければならない。『貨幣論集』などハイエク氏の著書を読むべきである。

だからもしインフレが継続するなら株価は一度上がるが、その場合あとから利上げのリスクに直面して株価は下落し元の場所に戻ってくる。インフレが収まるならば景気後退になって株価は下落する。それが年始の予想である。

だから今年の相場は良くて横ばいなのである。事前に言っておいたではないか。

一方で、本格的な暴落になるかどうかは景気後退が来るかどうかによる。経済統計を見ている限りでは年内の景気後退は可能性が低いと思うので、恐らくそのシナリオは来年に回されるのだろう。

今年は横ばいか、利上げ織り込みで一度大きく下落してから景気後退がまだ来ないと分かって持ち直して横ばいか、どちらかだろう。

ちなみにそれはアメリカだけを考慮した場合であって、中東リスクは何も解決されていないのでそちらも注意したい。

貨幣論集