前回の記事ではアダム・スミスが経済の需要と供給を見るにあたって、労働参加率と生産性に着目していたことを紹介した。

今回の記事ではこの考え方を使って現在のアメリカのインフレ動向を予想してゆきたい。

マクロ経済を分析する方法

アダム・スミスの『国富論』は現代のマクロ経済学の始まりとも言える本であり、前回の記事で説明したように本の最初には国の豊かさが生産性と労働参加率によって決まると書かれている。

それはつまり、労働に参加している人が、労働せず消費するだけの人に比べてどれだけいるか(労働参加率)、そして労働者1人あたりどれだけのものを生産できるか(生産性)ということである。

このアダム・スミスの考え方は現代のマクロ経済学者にも受け継がれている。例えばコロナ前までの先進国の経済の成長率減速について、マクロ経済学者のラリー・サマーズ氏は長期停滞論を提唱し、その原因は人口増加率の減速や国民の高齢化による労働参加率の減少などの人口動態の長期的変化にあると主張していた。

コロナ後はインフレに警鐘を鳴らす経済学者として有名となったサマーズ氏だが、コロナ前までは長期停滞論の経済学者として知られていた。

経済を分析する上で人口動態をこれほど重視するサマーズ氏の姿勢が一般の読者にどれだけ自然に映るかは分からないのだが、人口動態や労働参加率を気にするマクロ経済学の姿勢はまさにこの『国富論』の一番最初の文章の影響なのである。

人口動態とアメリカのインフレ

ではこのアダム・スミスの考え方はコロナ後のインフレについて何を予想できるか。

投資家が注目している雇用統計では、ここ1年ほど特に労働者数の増加が強かったことを読者は覚えているだろうか。

労働者が増加するということは、経済の需要と供給で言えば供給が増加するということであり、インフレ抑制にはプラスの効果となってきた。

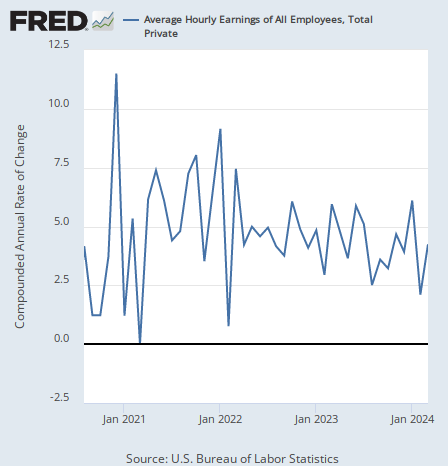

平均時給のインフレ率は以下のように推移しており、高いものの加速している気配はない。

賃金のインフレが落ち着いている1つの理由は、上で述べた労働者の増加である。

ラリー・サマーズ氏は人口増加よりもハイペースな労働者の増加を持続不可能なものとし、警鐘を鳴らしてきた。だがこの人口増加には理由がある。コロナ後のロックダウンによる労働者減少のリバウンドである。

コロナ後の労働者数の変化

マクロ経済学的に見たコロナ後の経済の大きな変化は、労働者が減ったことである。

特にアメリカではロックダウンで働けなくなった人に多額の失業保険が支払われたので、職場に復帰するよりも失業を続けた方が儲かるとも言われ、ロックダウンで失われた労働人口が戻ってくるまでにかなり時間がかかった。

また、高齢化社会アメリカの労働力の源泉だった移民の数もロックダウンによって一時的にかなり制限された。

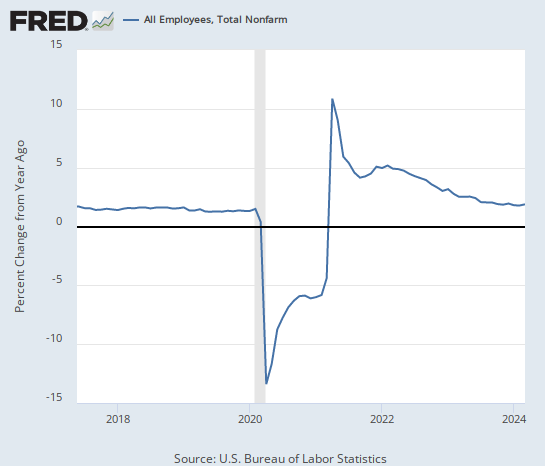

その結果労働者数の増加率がどうなったかと言えば、次のようになった。

一時的にマイナス10%以上にまで落ち込んだ労働者数の変化率は、ロックダウン解除後に持ち直し、その後コロナで働かなくなった人の復帰が徐々に進んだこと、そして移民の流入が再開したことによって、コロナ前の増加率より高い状態が続いていた。

これが最近の労働者増加の理由であると言える。本質的に増えたわけではなく、コロナで減った分が戻っているため一時的に増加率が高まっている。

労働人口の増加率はこれからどうなるか

コロナからの正常化が終わりつつあることで労働者の増加率はコロナ前の水準に戻りつつあるが、コロナ前の増加率はおおよそ1.3%程度だった一方で、今の増加率は1.9%と、まだ高いのである。

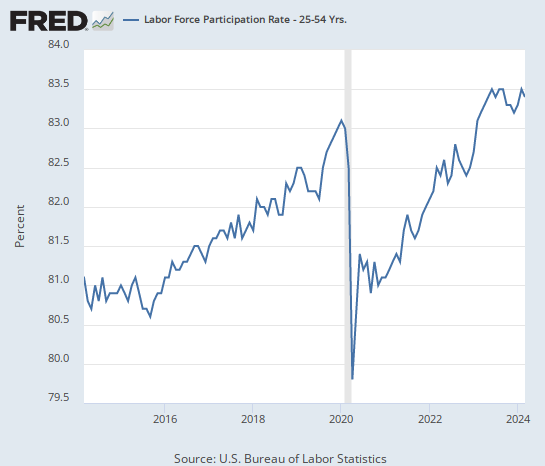

だがコロナ後の正常化が終わり、増加率が元に戻る時期が近づいている。例えば労働可能世代の労働参加率は、既にコロナ前の水準を上回り、ここ1年ほど頭打ちとなっている。

だからコロナ休職からの復帰はほぼ終わっているのではないか。

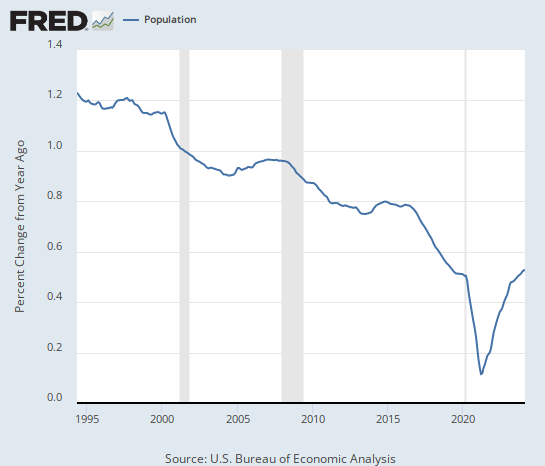

移民の方はどうなっているのかと言えば、人口の増加率を見ると以下のようにまだ加速傾向にあり、先進国であるアメリカの人口増加率が長期的には減少トレンドで普通の状態だったことを考えれば、まだ一時的な流入加速が続いていると思われる。(別にコロナ後によく子供を生むようになったわけではないだろうからである。)

バイデン大統領の国境政策がガバガバということもあるのだが、いずれにしても人口の増加率は長期的には減速トレンドに復帰せざるを得ないだろう。特に今年の大統領選挙でトランプ氏が勝利した場合、国境政策を厳しくしてそうなる可能性が高い。

結論

ということで、アダム・スミスの『国富論』の考え方を借りて労働人口を分析すれば、賃金インフレが今のところ収まっているのは一時的な労働者増加に支えられていると言える。

だが一時的な賃金インフレへの下方圧力は、恐らく来年や再来年に向けて正常化されることになるだろう。

それはただでさえ懸念されているインフレの再燃に、賃金インフレの過熱というもう1つの材料を与えることになる可能性が高い。そしてインフレで利上げということになれば、利下げを期待して上がってきた株価がどうなるかである。

レイ・ダリオ氏やラリー・サマーズ氏がインフレ再加速を警告しているのがますます正しく思えてくるのである。

国富論