さて、今月もアメリカのインフレ動向を予想する上で非常に重要な雇用統計が発表されたので内容を解説したい。

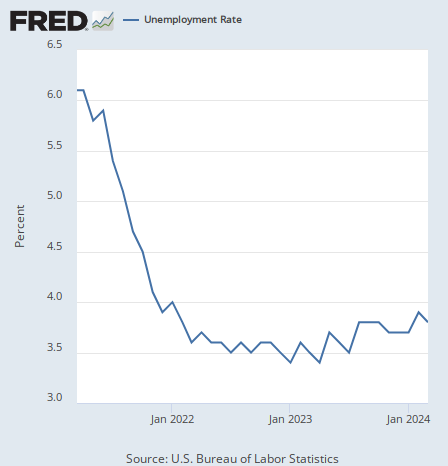

失業率の長期トレンド

アメリカのインフレ動向は微妙な綱渡りをしている。アメリカ経済ではGDPの数字は強いがインフレが果たして収まるのかという局面で、先月発表された2月分の雇用統計では賃金のインフレ率が大きく低下した一方で、失業率が上がるという微妙な結果となっていた。

その後どうなったのか。まず前回上昇した失業率だが、3月の失業率は3.8%となり、前月の3.9%から今度は低下した。

失業率については前回の雇用統計の記事で次のように書いている。

一番トレンドがはっきりしているのは、失業率の上昇である。上昇自体に時間がかかってはいるが、トレンドとしては一貫して上昇となっている。各種ローンの返済遅延率の上昇なども含め、米国経済が沈みつつあること自体は疑う余地がない。

ジェフリー・ガンドラック氏なども言っているが、失業率は一番トレンドが変わりにくい指標であり、この失業率のトレンドは去年以来、緩やかではあるが着実な上昇となっており、そのトレンドは継続している。

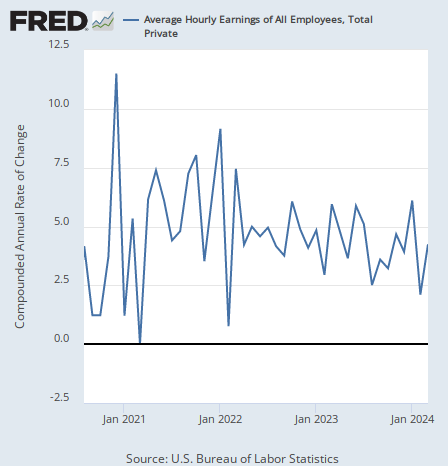

反発した平均時給のインフレ率

さて、次は一番注目の平均時給である。

前回大幅な減速となっていた平均時給に注目すべきなのは、賃金がサービス業にとって主要なコストとなるからである。特に平均時給は労働の単価なので、商品の単価の上下動であるインフレを考える上ではとても重要である。

その平均時給は前月比年率(以下同じ)で4.2%となり、前月の2.1%から加速した。

前月の大幅減速から反発している。

だが平均時給は失業率と違い、いずれにしても読みにくいトレンドになっている。長期のトレンドとしては4%程度のインフレが続いているように見える。

来月以降の数字を見てゆく必要もあるが、このグラフの形では仮に来月の数字が低くても再来月の数字を確認する必要があり、直近数ヶ月で賃金インフレの急減速が確認されてゆくようなシナリオは回避されたと言える。

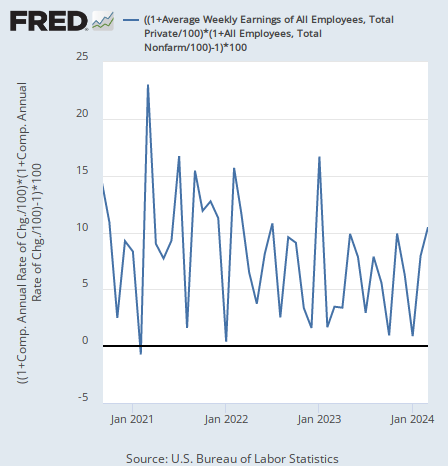

堅調な賃金総額

さて、最後は公式には雇用統計に含まれてはいない数字だが、全労働者の週平均の賃金に労働者の数を掛けることで、全労働者に支払われた賃金の総額をおおむね算出することができる。

雇用統計は労働者数と平均時給だけが注目されるが、それでは労働者数が増えたものの1人当たりの賃金が減っているケースを誤認する可能性がある。

だからここの記事では上記の方法で算出する週当たりの賃金総額の数字をいつも確認している。

その賃金総額は10.5%の上昇率となり、前月の7.9%から加速した。

今回の雇用統計では労働者数の増加も強かったが、1人当たりの賃金を無視したまやかしではなく、労働市場に注がれている資金は確かに増えていることが分かる。

結論

ということで、労働の単価である平均時給から見ても労働市場全体を見ても確かに強い雇用統計だったと言える。

一方で失業率の長期的な上昇というトレンドは崩れていない。

ここから分かることは2つある。まず1つは短期的にはアメリカ経済は強く半年以内に景気後退があるような状況ではないということ、そしてもう1つはそれでも長期的にはアメリカ経済は憂慮すべき状態にあるということである。

結局、アメリカ経済が強いのはインフレが収まっていないからに過ぎない。失業率の下落と賃金のインフレ加速はセットになっている。

だから本当に失業率が下がるのであればインフレは止まらないということになり、逆にインフレが止まるのであれば失業率は上がらざるを得ない。詳しくは以下の記事を参考にしてもらいたい。

一方で、アメリカのGDPは強いもののクレジットカードの返済遅延率などを見れば消費者の財政状況が徐々に悪化していることが読み取れる。

そうした先行指標はいずれGDPなどの遅行指標に影響を与えることになる。それはもしかしたらインフレが収まるシナリオかもしれないが、その時にはGDPも落ちることになるだろう。

アメリカの景気後退はまだ遠い。だが景気後退の兆候がある以上、投資家は景気後退までの距離を常に意識して投資しなければならない。景気後退における株価のパフォーマンスについては以下の記事を参考にしてほしい。