ここ1ヶ月ほど金相場が高騰しているので、久々にゴールドを話題に取り上げたい。

金価格上昇の原因

金価格が急上昇している。コロナ初期に急騰してから長らく横ばいが続いていたゴールドだが、ようやく再上昇を開始したという感じである。金価格のチャートは次のように推移している。

金相場のバリュエーションを測る伝統的な指標に注目していた投資家にはこの上昇は驚きかもしれない。何故ならば、金価格に影響を与えるはずの金利と期待インフレ率はそれほど動いているわけではないからである。

金相場を動かす指標

金属や農作物などのコモディティ市場では、価格は基本的に需要と供給で決まる。例えばコロナでロックダウンがあった時に原油価格がマイナスまで暴落したのは、経済が動かなくなり原油の需要がなくなったからである。

だがゴールドには実際の需要はほとんどない。宝飾品として使われるぐらいだが、売買される理由のほとんどは金融資産としてのものである。

だから金相場を動かす基本的な要因は金利とインフレ率である。ドル建てで取引されているゴールドは、ドルの金利が高くなれば投資家をドルに取られるが、ドルの金利が低くなり期待インフレ率が高まると、インフレによるドルの減価を恐れた投資家の資金が金相場に集まる。

だから3月からの金価格上昇を見た投資家は、まず金利が下がったか期待インフレ率が上がったと考えるだろう。

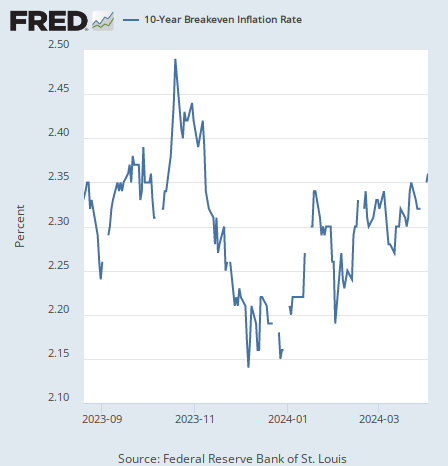

だが金融市場を見れば金利も期待インフレ率もそれほど変わっていないのである。アメリカの実質金利(の市場予想)は次のように推移している。

3月以降、それほど変わった気配はない。

期待インフレ率は次のようになっている。

多少上がっているが0.05%程度の違いである。

ドルを避けたい諸外国のゴールド買い

では金相場は何故上昇したのか。

原因は主に2つあるだろう。まず1つ目はドルの保有を避けたい諸外国政府の買いである。

アメリカがロシアに経済制裁を行い、ロシア人のドル資産を凍結したりドルを利用した決済網からロシアを除外したりした結果、BRICS諸国や中東の国々などは、ドル資産を持っていればアメリカの政治的都合で資産を凍結されかねないと考え、ドルの保有やドル決済を避けようとしている。

そしてドルを避けた資金が実際に金相場に流入している。最近の統計で言えば、中国は外貨準備にゴールドを増やしている。中国の立場からすればドル資産を持ちたくないのは当然だろう。インドも同じように考えるはずである。そうした動きが金相場にとってプラスになる。

インフレ相場におけるゴールドバブル

そして2つ目の原因は長期的なインフレ相場の継続である。

以前からの読者は読んでいると思うが、インフレ相場において金価格は金利とインフレ率の理屈を外れた大きな上昇を見せるということを以下の記事で解説しておいた。

この記事によれば1970年代のアメリカのインフレ時代において、貴金属以外のコモディティ市場では物価上昇率から見て妥当な価格上昇となった一方で、ゴールドやシルバーはドルからの資産逃避を受けて物価上昇率を大きく上回るバブルになっている。

だから今回のインフレ相場でもインフレが退治されない限り、インフレ率の上昇速度だけでは説明できない金相場のバブルは続くだろうと書いておいた。

そして実際、Fed(連邦準備制度)のパウエル議長はインフレを無視してマネタリーベースの拡大を続け、利下げの断行を宣言している。

だから株式市場の上昇も続いているし、金相場も金利とインフレ率に連動する通常モードではなく、1970年代のようなインフレ相場のモードで動いているわけである。

結論

ということで、パウエル議長のインフレ退治が本当にインフレを退治してしまわない限り、金相場は今後もこのような合理的上昇幅を超えた上昇相場を続けることになるだろう。

金相場にとって警戒するべきなのはパウエル議長のインフレ退治がインフレを退治してしまうことだが、今のところ彼がインフレを本気で退治しようとしている気配はない。

3%台で横ばいとなっているインフレ率が本当に上がり始めればパウエル氏も態度を変えるかもしれないが、アメリカ経済は少なくともあと半年ほどは景気後退にはなりそうにない状況であり、金相場への脅威は少なくとも差し迫ってはいないように見える。

1970年代のインフレバブルを分析した以下の記事は今の金相場を考える上で重要なので参考にしてもらいたい。