アメリカの元財務長官で経済学者のサマーズ氏がBloombergのインタビューで、Fed(連邦準備制度)のパウエル議長がインフレの脅威を無視していることを批判している。

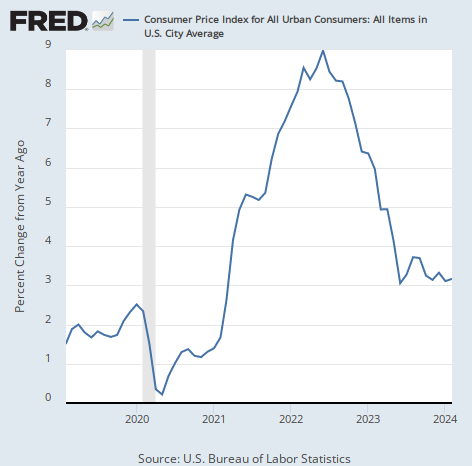

アメリカのインフレ動向

アメリカではインフレ率が9%から下落した後、3%台で横ばいになっている。

市場ではこのインフレ率がここから2%に向けて下がってゆくのか、それともここから加速してしまうのかが議論の的となっている。

サマーズ氏は最近のアメリカのインフレ動向について次のように語っている。

2023年にインフレが望ましい方向に動いたのは確かだが、直近2ヶ月のインフレ指標はそれほど好ましくなかった。

最近開催されたFOMC会合では、サマーズ氏が「好ましくない」とした最近のインフレ統計について、パウエル議長がどのように反応するのかが注目されていた。

しかしパウエル氏は直近2ヶ月の数字を重視しないと明言した。

インフレ無視のパウエル議長

パウエル氏は、最近の経済指標でインフレが落ち着きを見せていないにもかかわらず、インフレは長期的には2%に向けて下がってゆくと考えているようである。

しかしサマーズ氏はそれに同意していない。サマーズ氏は皮肉をこめて次のようにコメントしている。

良い結果になるように祈ることは良いことで、正しいことだが、しかし祈る前に対処しなければならない。

2021年にインフレを無視した時のパウエル氏に近づいているように聞こえる。

パウエル氏は今年3回の利下げ予告を維持している。だが現状、甘く見積もってもインフレ率は下がるのか上がるのか予断を許さない状況で、筆者やサマーズ氏の分析によれば上方向に振れるリスクの方が高い。

にもかかわらず今年3回も利下げをしてしまったら、インフレ率はどうなってゆくのか。

パウエル議長の理屈では、現在の金利水準は十分に引き締め的だから金利を徐々に下げるべきだということである。

しかしサマーズ氏は次のように反論している。

Fedは利下げをやりたくてたまらないようだが、その理由はあまり理解できない。

財政政策は非常に拡大した。財政赤字は膨大な数字になり、負債の役割は増大した。

環境対策やインフラ投資など多くの投資が必要になってきている。

そして住宅と株式の価格がここ数年で上がったことを考えれば、その資産効果もある。

こうした観点から言えば、現在の金融政策がどれだけ引き締め的と言えるのかはまったく不明だ。

市場への影響

また、サマーズ氏は投資家にとって有益な以下のコメントも述べている。

ドットプロットから読み取れるシナリオに基づけば、良い方向よりも悪い方向にサプライズがある可能性が高いことが分かる。

Fedはドットプロットを通して今年3回の利下げ予告を維持した。そして金利先物市場もそれをメインシナリオとして織り込んでいる。

市場が既にそれを織り込んでいるということは、Fedが市場に対してより緩和的な影響を与えるためにはそれ以上の利下げを市場に織り込ませなければならないことになる。

筆者やサマーズ氏のように3回の利下げを過大な見積もりだと考えるならば、政策金利の推移を織り込む短期金利については少なくとも上昇を予想するべきだろう。

また、これ以上緩和的になることの難しさを理解しておくことは株式投資家にとっても有益だろう。

結論

ただ、恐らくこのサマーズ氏の話で一番重要なのは以下の部分である。

Fedは利下げをやりたくてたまらないようだ

また、以下の記事で説明したように、量的引き締めを行うと言いながらも実際にはマネタリーベースが増加していることも重要な事実である。

つまり、パウエル氏が口で何を言うかは別にして、パウエル氏は本当に「利下げをやりたくてたまらないよう」なのである。

やはりその理由は2018年の失敗にあるのではないか。2018年にパウエル氏は引き締め政策によって世界同時株安を引き起こした。

当時、株価下落の原因が自分の政策であるということを否定し続けた結果、パウエル氏は以下の2018年12月のFOMC会合で株式市場に最後のとどめを与えている。当時筆者は空売りをしており、パウエル氏の盲目さは有難かったものである。

だから、当時の失敗の記憶からパウエル氏は引き締めをやり切ることに及び腰なのではないか。

彼が及び腰であることは最初から分かっていたが、彼の姿勢が予想よりも大幅に及び腰であるために考え方を少し修正しなければならないかもしれない。