今月も最新の米国雇用統計が発表された。今回もアメリカの金融政策の見通しを得るために非常に重要なデータとなっている。

本格的に上がってきた失業率

雇用統計はアメリカの金利の推移を予想するために重要な経済指標である。Fed(連邦準備制度)は失業率を上昇させ過ぎずにインフレを冷却する必要があるからである。

さて、早速だがその失業率は2月は3.9%となり、前月の3.7%から上昇した。

この数字は市場予想よりも高かった。グラフを見ても失業率が明らかに上昇トレンドであることが分かる。アメリカ経済に楽観的な人々でさえも、もう数ヶ月もすればソフトランディングなどとは言っていられなくなるだろう。

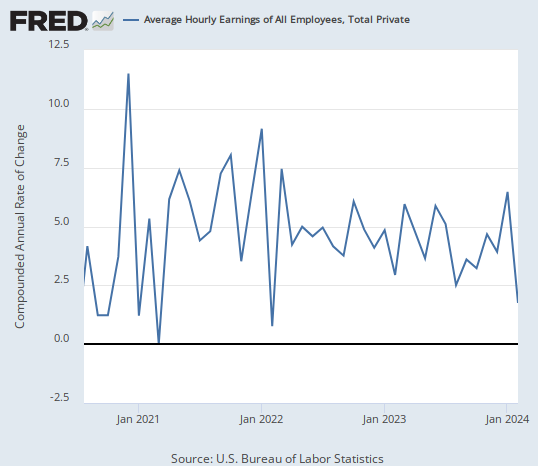

平均時給

景気後退は避けられない。だが問題は、それに物価上昇が加わってスタグフレーションになるのかどうかである。

では雇用統計の中でインフレにとって重要な平均時給はどうなったかと言えば、これが今回一番読みにくい数字なのだが、平均時給は前月比年率(以下同じ)で1.8%の上昇となり、前月の6.5%から急減速した。

平均時給はここ半年ほど急加速していた。だが今回それをすべて巻き戻すような減速である。

直近の変化が分かりやすいように前月比のデータを見ているが、短期的なデータのブレが大きく出るという欠点もある。来月、再来月のデータが重要となってくるが、その前にもうすぐ発表されるCPI(消費者物価指数)がどうなっているかを見る必要がある。

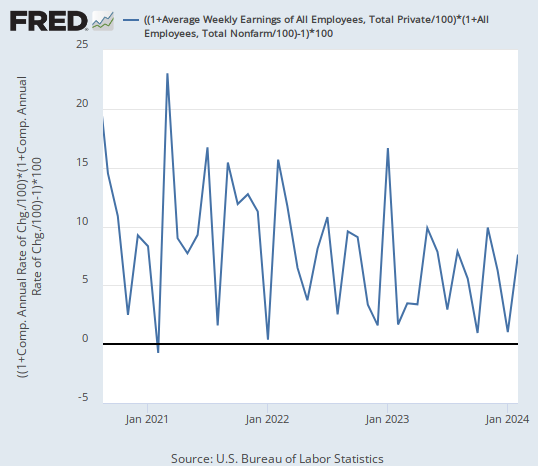

賃金総額は加速

最後に労働市場全体を見渡してみよう。これは雇用統計に公式に含まれているデータではないが、労働者の1週間分の賃金平均に労働者数を掛けることで全労働者に支払われた賃金総額をおおむね算出することができる。

その賃金総額は7.6%の上昇となり、前月の1.0%から加速した。

加速はしたが、先月減速した分戻ったという感じである。長期トレンドとしてはまだ下落傾向のままだが、これも来月の数字を見る必要があるだろう。

結論

このように、前回インフレ加速となっていた雇用統計は、今回は失業率上昇と賃金インフレ低下という経済減速の様子となっている。

一番トレンドがはっきりしているのは、失業率の上昇である。上昇自体に時間がかかってはいるが、トレンドとしては一貫して上昇となっている。各種ローンの返済遅延率の上昇なども含め、米国経済が沈みつつあること自体は疑う余地がない。

だが問題は、景気後退とデフレなのか、景気後退とインフレ(つまりスタグフレーション)なのかということである。これはやはり難しい問題のようだ。

CPIがどう出るかにもよるが、もしCPIが今回の雇用統計と同じような様子なら、統計発表のスケジュール的に投資家は当分インフレの心配をする必要がなくなる。最近アメリカの金利が下がっているのも妥当だということになる。

それは米国株にとってプラスだが、一方で失業率の様子を見る限り、アメリカの景気後退をそろそろ気にしなければならない時期が近づいているようにも見える。

一般論だが、株価の下落は景気後退の半年ほど前である。いまだにソフトランディングと言っている人はもう一度考えた方が良いだろう。