引き続き、DoubleLine Capitalのジェフリー・ガンドラック氏の自社動画配信である。今回はドル相場について語っている部分を紹介しよう。

インフレか株価暴落か

少し前にポール・チューダー・ジョーンズ氏のインタビューを紹介したが、そこではアメリカ経済は高金利を続けて株価暴落を受け入れるか、緩和をしてインフレ再発を受け入れるかどちらかしかないという話がされていた。

そしてジョーンズ氏はインフレ第2波がメインシナリオだと結論付けていた。

インフレ再発になればゴールドなどインフレ資産が上がるのは当然だが、ジョーンズ氏は米国株にとってもプラスだと語っていた。

だが、この話で考慮されていないことが1つある。米国株はドル建ての資産だが、ドルはどうなるのかということである。

ドル相場の行方

例えば1970年代のインフレ相場では米国株は長期の横ばいとなっていたが、その間ドル紙幣の価値はCPI(消費者物価指数)で計算して3分の1になったので、実質的には米国株の保有者は大損したということを以下の記事で説明している。

だが、インフレによるドルの実質的減価は、為替相場におけるドルの下落ほどではなかった。それは現在のインフレ相場でも同じである。ドルの強さがそれを補ったと言える。

それは何故かと言えば、ドルが基軸通貨であり、世界中で貿易などに使われているため、どれだけ緩和をしてインフレになってもドルを買ってくれる人が居たからである。基軸通貨を持たない日本などの国では、インフレによって普通に通貨安になっている。イギリスでは無謀な緩和によってポンドと英国債が消し飛びかけた。

だからこれからインフレ第2波になるとすれば、ドルの為替レートまで考えた米国株の価値を考えるには、インフレによるドルの減価を為替相場におけるドルの強さがどれだけ補ってくれるのかを考える必要がある。

その底上げ効果は基軸通貨を持つアメリカだけの利点である。だがガンドラック氏は次のように述べている。

ドルが基軸通貨のままでいられる可能性はかなり低い。そのシナリオの断片は既に見えていると思う。中国が既にロシアからルーブル建てでエネルギーを買っている。現在行われている決済の資金はドルを避けつつある。

ここの読者には周知の事実だが、BRICS諸国はドルではなく自国通貨で貿易を決済しようとし、アラブ首長国連邦までもが原油のドル決済の中止を決定している。

理由はこれら過去の記事に書いたので繰り返さない。だが世界各国がドルに変わるものを探そうとしている。ガンドラック氏は次のように述べている。

ロシアや中国はドルを置き換えたいか、少なくとも基軸通貨のテーブルに席を確保したいのだ。

それはアメリカの次の景気後退によってドルの基軸通貨としての地位に問題が起きるとわたしが考える理由だ。

景気後退によって経済状況、財政状況は非常に悪くなり、それが他の基軸通貨を求めるトレンドの加速と同時に起きるだろうからだ。

結論

景気後退になれば金利を下げざるを得なくなり、その時がドルの下落の瞬間だということである。

そもそもアメリカでインフレになったにもかかわらず、ドルが上がったという事実が異常だったのである。だが基軸通貨といえども、為替レートはインフレよりも金利上昇に反応して上がったのだから、金利が下がる時には下落を免れない。

だからインフレ相場では、基軸通貨であっても金利が下落する時にインフレのツケが一気に為替レートに来ることになる。

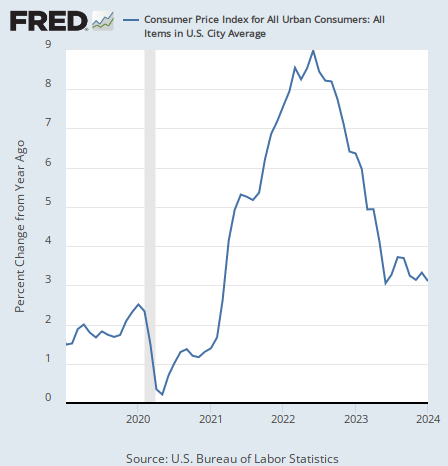

問題は、金利が下がるのかどうかである。それはアメリカ経済がこのまま沈んでゆくのか、あるいはむしろ過熱してゆくのかにかかっている。アメリカのインフレ率は次のように推移している。

最新のインフレ統計を見ると、インフレが加速している兆候が見られている。筆者や経済学者のラリー・サマーズ氏は利下げどころか利上げの可能性さえ視野に入れている。さてどうなるだろうか。