引き続き2008年のサブプライム・ローン危機の検証である。前回の記事では株式市場のバブル崩壊に先立ってアメリカの住宅価格バブルが下落を開始していた様子を説明した。

しかしバブル崩壊時に価格が上昇するものもある。今回は2008年前後における金相場とアメリカ長期国債の動きを検証したい。どちらも金融危機を原因として長期的な高騰を見せたことは同じなのだが、短期的には正反対の動きを見せている。

上昇した米国債、下落した金相場

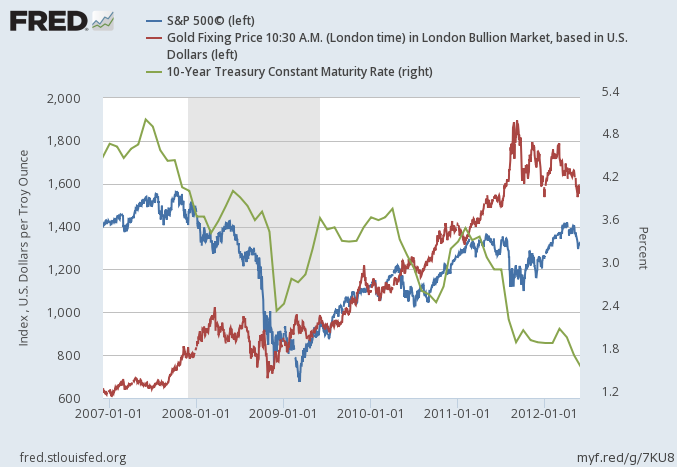

先ずはチャートを見てみよう。以下はS&P 500、金価格、アメリカ10年物国債の金利を比較したものである。

2008年にどのグラフも下落に向かっていることが読み取れるが、注意してほしいのは米国債は価格ではなく金利のグラフであるということである。債券の金利低下は価格上昇を意味する。つまり、2008年には株価と金価格が下落した一方で米国債は上昇したのである。

長期金利の決定要因

何故国債が上昇したのか? それを考えるためには先ず債券の金利の決定要因を考える必要がある。理論的には債券の金利は以下の要因によって決まると考えられている。

- 期待インフレ率

- 期待実質経済成長率

- リスクプレミアム

先ず、債券を買うとは一定期間誰かに資金を貸し出し、利息を受け取るということである。だから例えばその期間に物価が10%上がるとすれば、1,000ドル貸し出して1,000ドル返ってきたとしても、物価上昇分実質的に損ということになってしまう。その場合債券投資家は債券を買うよりも、ものを買うことを選ぶだろう。だからインフレ率が高まれば債券の金利も上昇する。

また、借り手側の理屈を考えると、企業は資金を借り入れて事業を行うわけだから、利益率より金利が低い限り借り入れを行い(債券を発行し)、利益と利息の利鞘を取ろうとするだろう。これは金利上昇の要因となる。だから実質金利(インフレ率を差し引いた金利)は経済成長率と理論上等しくなる。

また、債券の金利は借り手の信用によって上下する。借り手のリスクによる金利上昇分とリスクプレミアムと言うが、先進国の国債のリスクプレミアムはほぼゼロと考えられているから、長期金利の理論上の計算式は次のようになる。

- 長期金利 = 期待インフレ率 + 期待実質GDP成長率

リーマンショック時の長期金利

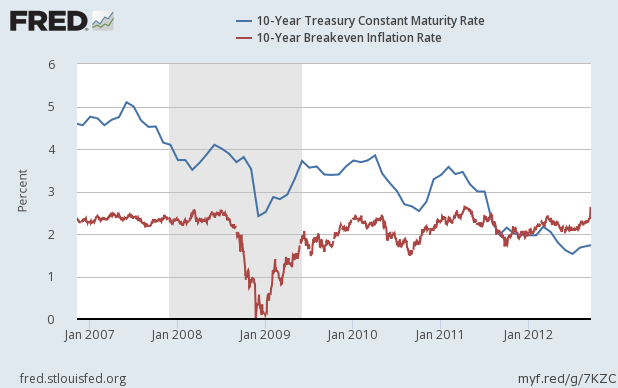

では、2008年には長期金利はどうなったのか? それは長期金利と市場の期待インフレ率を比べることで明らかとなる。

期待インフレ率の下落に伴い長期金利が下落(国債価格が上昇)している。この因果関係は上記の式を見れば明らかである。

短期的に下落した金価格

国債もゴールドも金利下落で価格が上がるのは同じである。金には金利が付かないため、金利が下がれば金の魅力が相対的に上がるのである。

しかし金価格は2008年には株価とともに下落した。その背景にはゴールドと国債の期待インフレ率に対する反応の違いがある。

インフレが国債の下落に繋がる一方で、金相場にとっては追い風である。インフレとはものの値段が上がることであり、金は現物資産の一つである。

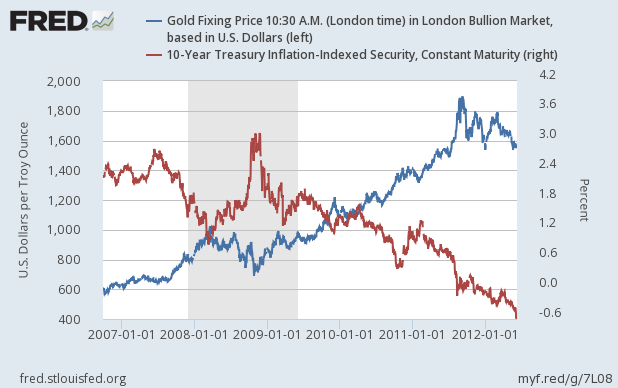

逆に言えば、期待インフレ率が下落すれば、それは金価格にとってマイナスになるということである。ここが2008年に国債とゴールドの命運を分けた要因であった。以下のグラフでは、市場の期待インフレ率が下がり、長期金利から期待インフレ率を差し引いた実質金利が上がる(金融政策が引き締め的になる)につれて、金価格が下がってゆく様子が読み取れる。

結論

しかしながら、その後の量的緩和政策を受けて金価格は安値の倍以上まで上昇することになった。インフレ率や経済成長率を考慮して動く、ある程度理性的な債券相場とは違い、金相場はバブルとなった場合には強い。2008年には金価格は高値から20%も急落しているのだが、後から見返してみればほとんど調整にしか見えないと言える。こういう場面では、投資家は金を買うべきか、国債を買うべきか、大いに悩むべきところだろう。

バブル崩壊の相場では、株式、債券、金などを上手く選びながらポートフォリオを維持することが求められる。そしてそうするためには、それぞれの資産クラスの特性をよく知っておく必要がある。株式の空売り、国債の買い、金の買いはある種似ている部分もあるが、それぞれ重要な違いがあるのである。