金価格の下落については既に報じたが、この下落は基本的には利上げ観測の高まりによるアメリカ長期金利の急騰に反応したものであり、その意味では金利上昇に金融市場の他の部分はどう反応したのかを比較検討する必要があるだろう。

そして様々な市場を比較しながら眺めたとき、ふと不気味に思うことを見つけたので、今回はその点に重点を置きながら話をしたい。以下、順に様々なチャートを比べてゆく。

米国の長期金利

先ず初めに取り上げるべきは米国債10年物だろう。アメリカの利上げが意識されて金価格が急落したのだから、金より以前に米国の長期金利が上昇(債券価格は下落)しているのである。金利が付かないゴールドは、ドルの金利が上がると不利になるからである。

したがって先ずは米国の10年物国債の金利(長期金利)のチャートを見てみたい。以下のようになっている。

1.50%台前半から1.70%台前半まで、およそ0.2%ほど急騰している。ちなみにドイツ国債の金利なども上昇しており、先進国における同時債券安のような様相となっている。この点を考えればアメリカだけでなくヨーロッパなどでも金相場から資金が流出したことが、今回の金価格の急落を引き起こしたもう一つの要因であると言える。

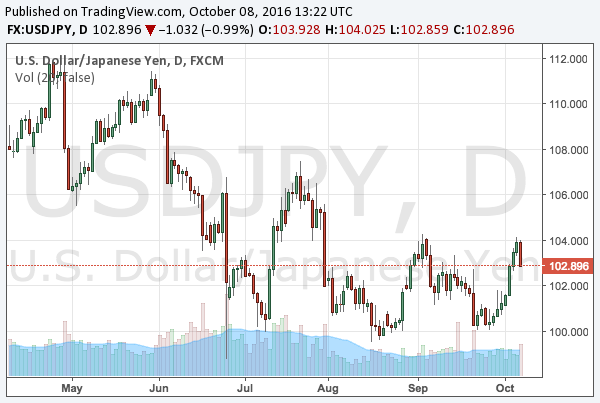

為替相場

金利が動けば次に動くのは為替相場である。例えばドル円は以下のように動いた。

チャートを中期的に見れば、ドル円が右肩下がりであるのに対して、米国の長期金利は右肩上がりである。これはドル円が米国の金利上昇のみならず、日銀の金融政策の失敗をも反映してドル円下落方向への圧力となっているからである。

逆に言えば、今回のドル円上昇ではそうしたポジションの巻き戻しもあったと考えれば、チャートの右肩下がり傾向をやや跳ね返す反発になっていることにも説明が付く。

そうしたドル円相場の投機的要因を説明するかのように、ユーロドルは今回の利上げ観測の高まりにほとんど反応せずレンジ相場を保っている。これはドイツの長期金利も同時に上昇しているからということもあるが、これまでユーロが買い戻されていなかったこともあるだろう。

際立っている金価格の下落幅

それぞれのチャートをこうして見てゆけば、金価格の下落幅が他の市場における反応に比べて際立っていることが分かる。

その理由については既に記事にしてあるので、ここで再び論じることはしない。今回の主題は為替相場と金相場以外の部分にあるのである。

リスク資産の不気味な沈黙

それが何かと言えば、米国利上げ観測が持ち上がっているにもかかわらず、ほとんど下落していないリスク資産である。一番象徴的であるのはジャンク債だろう。以下はアメリカの高利回り債を集めたETFのチャートだが、急落するどころか中期的な高値圏を維持している。

これは恐らくリスクの高い債券を発行しているシェール企業の財政不安が原油価格の回復で和らいでいるからだが、長期金利が上昇しているにもかかわらず、リスクの高い社債が下落していない状況には違和感を覚える。

もう一つのリスク資産は米国株である。ここ数年、量的緩和のテーパリングにさえ怯えてきた株式市場が、利上げにほとんど反応しなくなっている。

しかしはっきり言うが、何年も続いた量的緩和と低金利による上げ相場の後、長期金利を1%まで上げれば株式市場は終わりである。ジム・ロジャーズ氏の言葉を思い出そう。

一度目の利上げは大した意味を持たないが、三度目の利上げからは心配しなければならなくなるだろう。三度か四度利上げが行われれば、通常株式市場は終わりだ。

2度目の利上げですべてがすぐに崩壊するとは言わないが、2度目は3度目にかなり近い。そしてわたしも3度か4度が限界だと思う。しかし、それでもリスク資産はほとんど無反応である。株式もジャンク債も安定している。

この状況を見て、「やはり利上げは大丈夫なのだ」と考えるのか、あるいはそれを不気味だと思うのかによって、今後の投資家の命運が別れることになるだろう。どちらが正しいとは言わないが、わたしに思い出されるのは『ソロスの錬金術』におけるジョージ・ソロス氏の言葉である。

強気相場は小爆発にときおり見舞われながら続いていく。そうしているうちに、だれも小爆発を恐れなくなる。このときこそ、大暴落の条件が整ったときなのである。

大いに心配すべき相場が、少なくとも徐々に近付いているのではないか。投資家は心の準備をしておくべきだろう。