アメリカとイギリスによるフーシ派攻撃もあって記事を書くのが前後したが、12月のアメリカCPI(消費者物価指数)統計の内容を取り上げよう。

インフレ率3%の壁

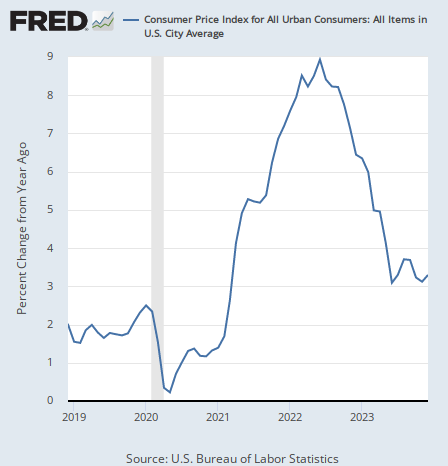

12月のCPI全体の数字は前年同月比で3.3%の上昇となり、前月の3.1%から加速した。グラフは次のようになっている。

ピーク時の9%から下がってきたアメリカのインフレ率も3%の壁を下回るのはなかなか難しいと予想してきたが、現状ではその通りになっている。

エネルギー

だがやはりインフレは内訳を見ていかなければ今後を予想することはできない。

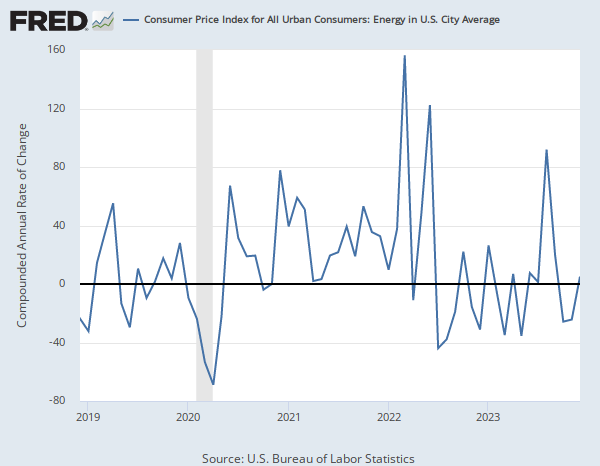

ということでまずエネルギーのインフレだが、最新の動きを見るために前月比年率(以下同じ)で見たエネルギー価格の上昇率は5.1%となり、前月の-24.3%から上昇に転じた。

上昇率がゼロ近辺だということは横ばいだということだが、エネルギー価格は上下動が激しいので変化率を見るよりは原油価格チャートを見た方が早いだろう。

原油価格は要するに1年以上横ばいだと言って良い。今後どうなるかと言えば、アメリカとイギリスによるイエメンのフーシ派攻撃で原油価格が上がっていないのが驚きである。

だが一方で、世界経済の見通しで言えば需要減に傾きつつある。中東で情勢がエスカレートしなければ、それほど急激に変化することもないだろうが。

住宅

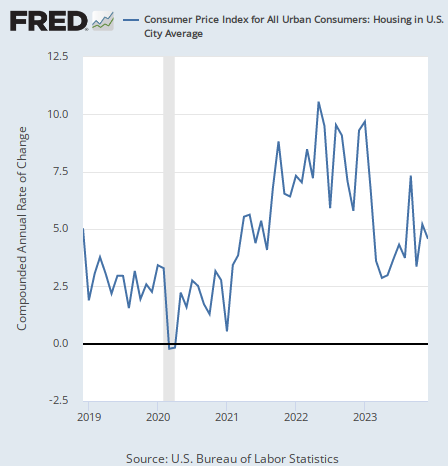

次は住宅関連のインフレだが、住宅関連のインフレ率は4.5%となり、前月の5.2%から減速した。

だがトレンドを見れば2023年以後加速傾向にあるように見える。金利が下がってきていることも含め、住宅は減速に転じるだろうか? ジェフリー・ガンドラック氏はそう予想しているが、筆者はやや疑っている。

サービス

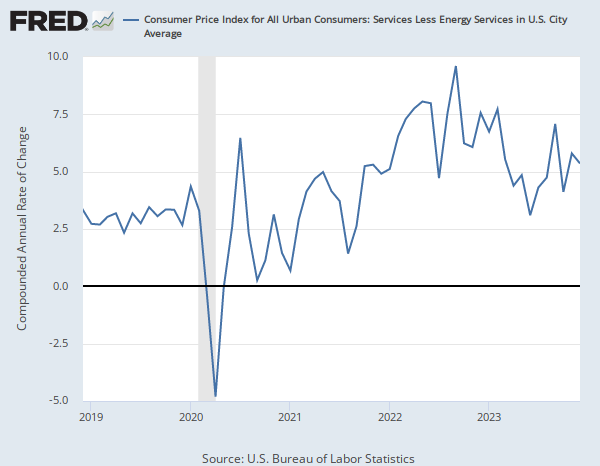

さて、サービスのインフレ率は5.4%となり、前月の5.8%から減速した。グラフは次のようになっている。

こちらも2023年からのトレンドとしては減速しているとは言い難い。特に雇用統計で賃金の伸びが加速していたことを考えれば、その見方は正しいように思う。

結論

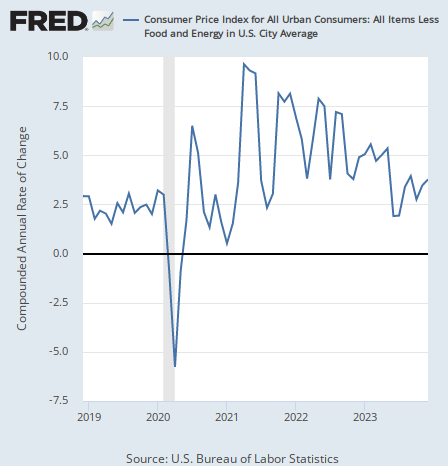

ということで、インフレ率は全体では加速し、各要素にもトレンドとしてのインフレ減速は見られない。また、食品とエネルギーを除いたコアインフレ率は3.8%となり、前月の3.5%から加速している。

こちらもやはり順調な減速が続いているとは言い難い。

ここから一段のインフレ率低下を予想しているガンドラック氏はコアインフレ率は全体のインフレ率に対する遅行指標だと言っているが、全体のインフレ率が3%台で足踏みしていることを考えれば、やはりコアインフレ率もそれほど下がらないということになるのではないか。

雇用統計も合わせて見てもらいたいが、やはり金利が低下している状況下でこの経済データでは、ここからの大きなインフレ減速は難しいのではないか。

そして何より株価が上がっている。ガンドラック氏の第2四半期の景気後退予想と現状の数字が合わないのである。