さて、2024年最初の投稿である。やはり先ずは世界の株式市場の中心にある米国株の見通しについて、もう一度最新の情報を纏めておこう。

下落して上昇した米国株

まずはアメリカの主要株価指数S&P 500のチャートを掲載しよう。

2022年に下落した米国株は、2023年に上昇して、ほぼ同じところに戻ってきている。

S&P 500のバリュエーション

この間何が起こったかである。大きな違いは、長期金利が上昇したことだろう。

金利が高いと投資家は株式に投資するのではなく国債を買ったり預金をしたりするため、金利上昇は株価にとってマイナスになる。

金利が上がったにもかかわらず株価が横ばいだということは、その分だけ割高になったということである。

ただ、もし1株当たり利益が上がっているのであれば、株価の上昇も正当化されるかもしれない。S&P 500の1株当たり利益はどうなっているか。3年分を並べると次のようになる。

- 2021年: 208.21ドル

- 2022年: 196.95ドル

- 2023年(市場予想): 213.84ドル

ほぼ横ばいである。

景気後退と株価下落

前にも書いたが、結果としてS&P 500は金利との比較でリーマンショック前の最高値よりも割高という歴史的な株価水準となっている。

だが米国株を考える上でもう1つ重要な要因がある。今後起こると予想されているアメリカの景気後退である。

インフレ率を抑えるために行われた金融引き締めの影響が失業率にも出始め、今後アメリカ経済には高金利の影響が本格的に出始めるだろう。その辺りはジェフリー・ガンドラック氏が解説してくれている。

株価が割高だと言っても、すぐに株価が下落するとは限らない。バブルが完全に弾けるのは、過去の例では景気後退の半年ほど前であることが多い。それくらいの時期になると株式市場が景気後退による1株当たり利益の減少を織り込み始める。

では景気後退はいつか。バリュエーションで言えば完全に割高な米国株だが、景気後退のタイミングは株価見通しにとってネガティブではないかもしれない。

何故そう言えるかと言えば、まずコロナ後の株高はコロナ後の景気後退を莫大な現金給付で無理矢理なかったことにしたことが原因である。そしてアメリカ経済にばら撒かれた資金は、インフレ対策の金融引き締めによって今回収されていっている。

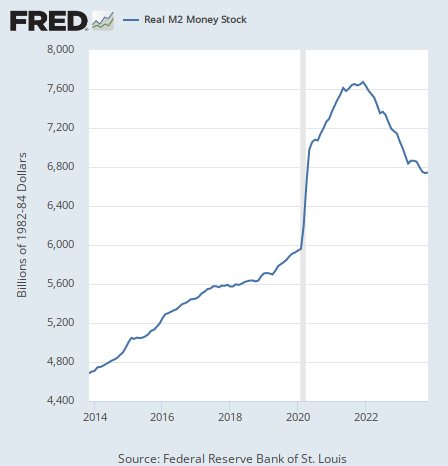

その動きは市中にある現金と預金の総量であるマネーサプライの動きを見れば分かる。アメリカの実質マネーサプライは次のように推移している。

上がって下がっているのが分かるが、何が言いたいかと言えば、2023年春のシリコンバレー銀行破綻のあとのマネーサプライの下落速度が遅いのである。

銀行危機における預金者救済のための中央銀行の措置が実質的な緩和になっていると推測される。もしマネーサプライがコロナ前の水準まで戻れば、それはばら撒かれた緩和マネーが全部回収されたことを意味し、アメリカ経済も燃料切れにならざるを得ないが、2023年春以降の遅い下落速度ではそれは2024年の内には来ないことになる。

結論

歴史的な割高水準にある株価のバリュエーションという悪材料と、景気後退がどうも遅れそうな気配がしているという好材料を足し合わせれば、2024年の米国株の推移はどう予想されるだろうか。

それはもうここ2年やったことである。株価は割高だが景気後退はまだ来ない。それはもう直近2年で試している。その結果は2年間の横ばいである。

割高な株価がすぐに完全崩壊しないわけではないからと言って、それはある程度の調整がないということを意味するわけではない。割高な株価はいつでも調整する可能性がある。上がったり下がったりしながら、結局はここ2年の株価推移を繰り返すだろう。

それがそもそもインフレ相場におけるデフォルトの株価推移である。米国株は過去40年間のデフレ相場で上がり続けたが、インフレ相場では上昇は長期的に止まる。スタンレー・ドラッケンミラー氏が正しかったわけだ。

上がりも下がりもしないというドラッケンミラー氏の予想が予想と言えるのかと言えば、ここ2年のようにまさにそれが当たる時もある。彼は景気後退のタイミングも2024年ではないかもしれないと言っており、もしかするとそちらも当たる可能性もある。

もちろん景気後退が来るのであればそれより前に株価は暴落する。厳密なタイミングは今後の経済指標次第である。今年も逐次最新のデータを報じてゆくので、楽しみにしてもらいたい。