米国株は最近調子が良い。株価はFed(連邦準備制度)の利下げを織り込みながら再上昇している。しかしこういう時だからこそ、米国株の長期的見通しについて再確認しておくことが必要だろう。

米国株の長期展望

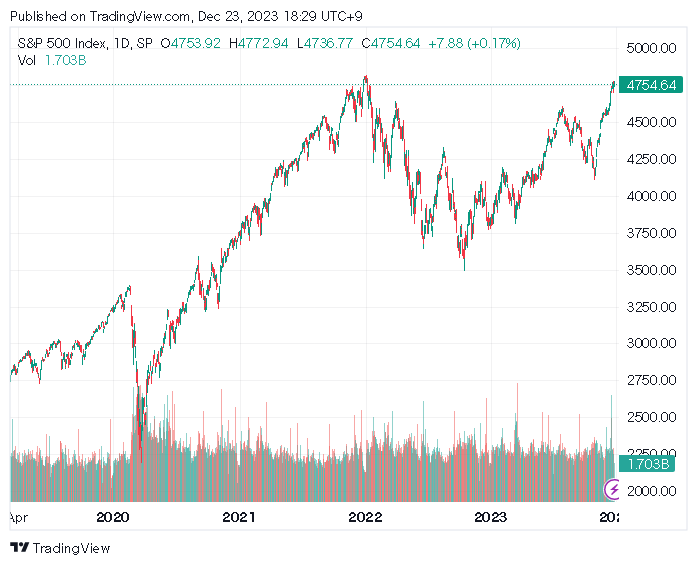

アメリカの主要株価指数S&P 500は、高金利による株安から反発し、史上最高値付近で推移している。

だがより長期の視点で見てみれば、ここ2年間米国株は何処にも行っていない。上に行くのか下に行くのか結論を出せていない。

そして結論から言えば、この状態がこれから少なくとも10年間続くだろう米国株の長期トレンドなのである。

低金利から高金利へ

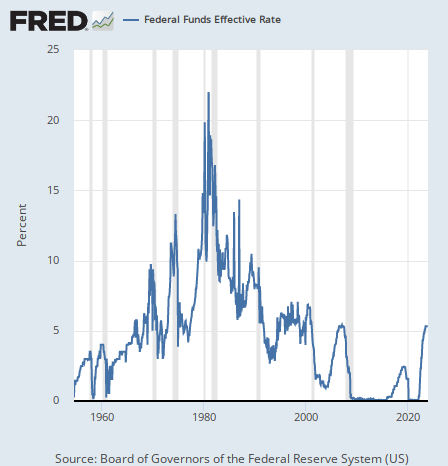

これが新たな米国株のトレンドである。1980年からの40年、米国株は長期の上昇トレンドにあった。その理由は長期的な金利低下である。アメリカの政策金利は次のように推移している。

1980年まではインフレと高金利の時代だった。それを当時のポール・ボルカー議長が強烈な金融引き締めで終わらせ、そこから2020年まではデフレと低金利の時代となった。

金利低下は基本的にそのまま株価にとって押し上げ要因となる。金利が下がり続ければ、当然それは株価を押し上げ続ける。

上のチャートを見れば分かるように、それが40年続いたのである。それが米国株は無条件で上がり続けると主張する人が言及しない、米国株が過去40年間長期的な上げ相場だった理由である。

インフレと高金利における米国株

だが米国株はインフレと高金利の時代にも同じように推移するわけではない。長期的な金利低下が長期的に株価の押し上げ要因になるならば、インフレの期間における長期的な金利上昇は長期的な株価の押し下げ要因になるはずだからである。

前回の記事でレイ・ダリオ氏が次のように言っていたことを思い出そう。

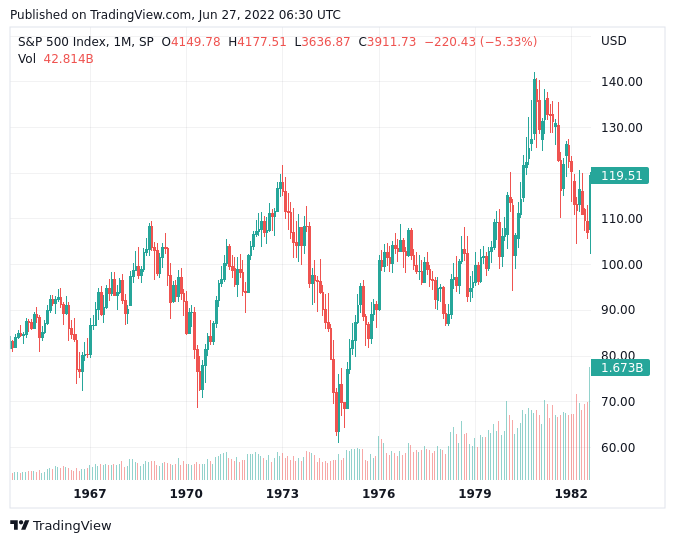

1966年から1984年まで米国株の実質リターンはマイナスだった。

この時期のS&P 500のチャートを見ると、長期的な横ばいを続けている。

だが実際にはこのチャートは横ばいではない。何故ならば、1970年代の物価高騰の時代にはドルの価値が激減しているからである。

以下の記事で検証したように、この時期にドルの価値はインフレによって3分の1になっている。だからこの時期に米国株の保有者は実際には大損しており、同じ期間に元本に加えて高金利を受け取った預金者に対してもリターンで大きく負けているのである。

コロナ後の米国株

ここで現在の米国株に話を戻そう。何が言いたいかと言えば、インフレによって金利が上がった2020年以降の米国株は、まさに上記のインフレ相場における米国株の値動きに移行しているということである。もう一度現在のチャートを見てもらおう。

だから金利が上がった2022年以降米国株が頭を押さえつけられているのは当然なのである。米国株は長期的に1970年代のチャートになってゆく。

筆者が言いたいのは、既に実際にそのようになっているということである。スタンレー・ドラッケンミラー氏がそれを去年の段階で予想していた。

結論

来年の米国株がどうなるかと言えば、ダブルトップを形成して落ちてゆくことになるだろう。

現在は上のチャートにおける2回目のトップを形成している最中である。

ここの記事ではマネーサプライの推移などを利用して2回目のトップのタイミングを出来る限り予想しようとしている。

だがはっきり言ってタイミング予想は水ものである。そしてファンドマネージャーが気にするような、2回目のトップは1回目より高いのか低いのか、来年の前半にあるのか後半にあるのかなどということは、多くの個人投資家にとって重要ではないはずだ。

だからこの記事ではもう一度米国株の長期見通しを確認しておいた。デフレと低金利の時代がインフレと高金利の時代になった以上、米国株を待っているのは1970年代のチャートである。

そしてそこにはドルの大幅な減価が襲いかかる。

投資家はどうすれば良いのか? 世界屈指のファンドマネージャーであるドラッケンミラー氏が名案を出してくれているので、そちらを掲載しておこう。