引き続き、DoubleLine Capitalのジェフリー・ガンドラック氏の自社配信である。今回は名目GDP成長率との関連で長期的な金利動向を予想している部分を紹介したい。

長期金利と名目GDP成長率

ガンドラック氏は短期的には金利低下を予想している。ガンドラック氏のメインシナリオは2024年第2四半期にアメリカ経済が景気後退入りすることであり、経済の減速にしたがって金利も低下すると主張している。

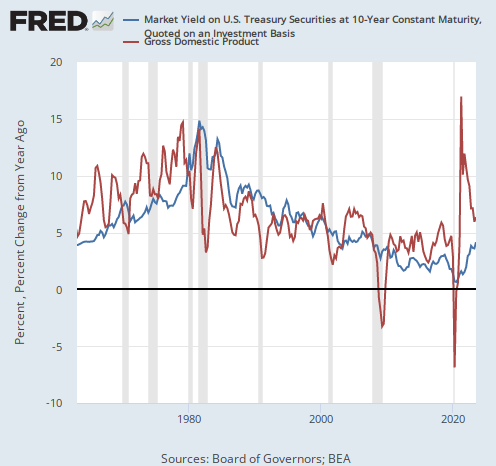

だが長期的な見通しは別である。ガンドラック氏はインフレ込みの経済成長率である名目GDP成長率と長期金利(10年物国債金利)の比較を持ち出してそれを語っている。その2つの数字を並べたグラフは次のようになっている。

マクロ経済学において長期的に金利を決める一番単純な式は以下の通りである。

- 名目金利 = 名目経済成長率

この式は大まかには正しく、グラフのように名目GDP成長率と長期金利はおよそ似た水準で推移しているが、金利の方が高い時期もあればGDP成長率の方が高い時期もある。

そして中央銀行が存在している経済においては、その上下関係は中央銀行のスタンスで決まる。中央銀行が本気でインフレ退治を行えば、金利の方が高くなる。

名目GDP成長率から見る将来の金利動向

この関係を利用してガンドラック氏は金利が今後どうなるかを予想している。彼は上のグラフを次のように説明している。

1970年代から1980年代まで金利は名目GDP(成長率)より低かった。だが一本調子に上がり続ける名目GDPに引かれて金利は上がり始め、1980年代前半に名目GDPが減速に転じると、それに引かれて10年物国債の金利も下がり始めた。

グラフをよく見てみると、1980年代前半に金利が成長率より高くなり、それによって成長率と金利が低下トレンドに移っているのが分かる。いわゆるポール・ボルカー議長のインフレ退治である。

だがコロナ後の現金給付によってインフレが再び起こったことによって名目の(インフレを除かない)経済成長率が上がり始めた。

それに沿って金利も上昇し、これまでゼロ金利だった莫大な政府債務に利払いが付き始めてアメリカの債務問題となりつつある。

その長期的な結末はどうなるか? 最終的には1980年代のように長期金利が名目GDP成長率を上回るほど高くならなければならないとガンドラック氏は見ている。もう一度グラフを掲載しよう。

現在の金利は名目GDP成長率よりもまだまだ低い位置にある。金利が成長率を上回るためには、かなり大きな金利上昇が必要になるだろう。

結論

だからガンドラック氏は次のように言う。

これはより長期的な金利上昇トレンドの始まりかもしれない。そしてそれは少なくとも現在の差し迫った政務債務の問題を乗り越えるまで続くだろう。

だが短期的な金利の動向は別の問題である。来年にかけての金利を考えるには、景気後退がいつ来るかを考える必要があるだろう。