アメリカのインフレと実体経済の先行きを占う最新の雇用統計が発表されたのだが、今回はこれまでのトレンドに反発する数字が出ている。

失業率などを含むアメリカの雇用統計はここ半年ほどアメリカ経済の減速を示唆する内容となっていた。インフレ抑制のための利上げが徐々に実体経済にまで影響を及ぼし始めているからである。

だが今回はそのトレンドに逆行する結果となっている。

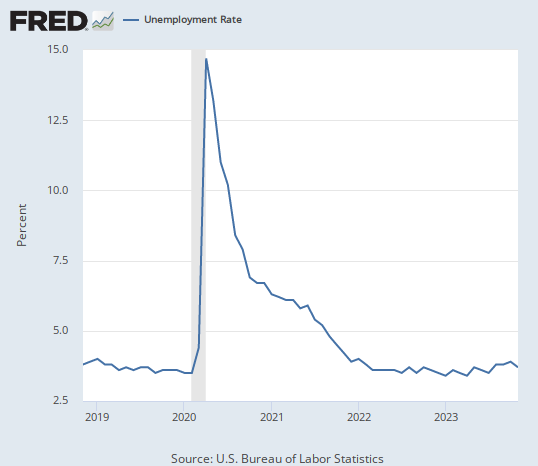

下落した失業率

順番に数字を見て行くが、まずは失業率からである。失業率は3.7%となり、前月の3.9%から低下した。グラフは次のようになっている。

2023年に入ってからの緩やかな上昇トレンドに短期的には逆行する形で下を向いていることが分かる。

だが2023年からの長期的な上昇トレンドを崩すほどの下落でもない。次回どうなるかが重要だろう。もう少し詳しく様子を見るために他の数字も見てみよう。

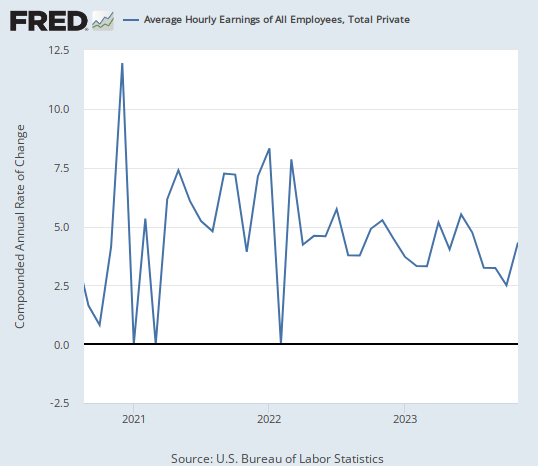

加速した平均時給

インフレの先行きを占う上で雇用統計が重要なのは、サービス業にとって主なコストとなる賃金の動向が分かるからである。

中でも単価にあたる平均時給はサービスの価格を考える上で重要である。

さて、その平均時給は前月比年率(以下同じ)で4.3%の上昇となり、前月の2.5%から上昇した。グラフは次のようになっている。

こちらも緩やかな下落トレンドの範疇ではあるが、前月からは明らかな上昇である。

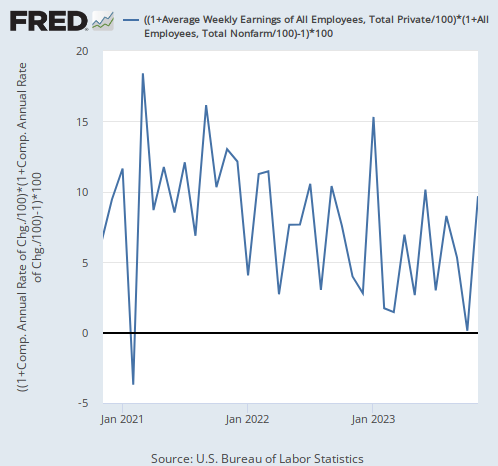

給与総額も加速

平均時給は単価だが、では労働市場全体はどうなっているのか。これは雇用統計に公式に掲載されている数字ではないが、週の平均給与に労働者の数を掛ければ全労働者に支払われた総額をおおむね算出することができる。

その給与総額は9.7%の上昇となり、前回の0.1%から大幅反発した。グラフは次の通りである。

こちらも単月としては大きな反発だが、給与総額は平均時給よりも上下動が激しいので、それを考慮すればこんなものだろうか。いずれにしてもまだ下落トレンドの範疇は越えていない。

結論

ということで、単月の数字に過剰反応するべきではないが、次回と次々回の数字がどうなるかが非常に重要になったということは言える。

そしてやはり言えるのは、これまで通り景気後退への道筋が緩慢だということである。来年以降の景気後退のタイミングについては識者でも意見が分かれており、一番早いのは来年第2四半期の景気後退を予想しているジェフリー・ガンドラック氏だが、やはりそれは難しいのではないかということを示唆する雇用統計だったと言える。

株価は一般に景気後退の半年ほど前に下落するので、景気後退までの距離は株価下落までの距離であるとも言える。今回の雇用統計で一番重要なのはその距離感を示した点だろう。

高金利にもかかわらず景気の減速が遅れている理由についてはBridgewaterのレイ・ダリオ氏が解説してくれている。

いずれ景気後退が来るが、まだ来るわけではない時に投資家はどうするべきだろうか。それについても既に説明しているのでそちらを参考にしてもらいたい。