世界最大のヘッジファンドBridgewater創業者のレイ・ダリオ氏がCNBCのインタビューでアメリカ経済の見通しと金融政策の今後について語っている。

現金給付と高金利

前回の記事では、ダリオ氏が司会者の質問に苦笑していたところまで報じておいた。

今回は本題である。ここの読者は知っての通り、ダリオ氏は金利の上昇による莫大な政府債務への利払い増加がアメリカ経済に大きな影響をもたらすと主張している。実際、ダリオ氏に限らずここのところ著名投資家は皆その話ばかりしている。

一方で、コロナ禍における政府債務の増加は莫大な現金給付の結果起こったものである。ダリオ氏は高金利によってこれまでゼロ金利だった債務に金利が付き始めたことが経済を徐々に蝕む一方で、コロナ禍の現金給付によって増えた家計の貯蓄がまだ残っており、それがアメリカ経済を今でも支えていることを指摘している。

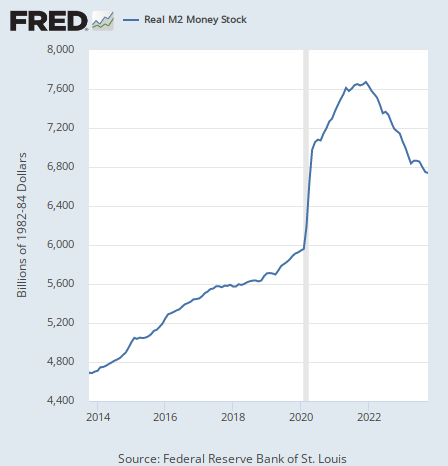

現金給付によってばら撒かれたお金がどうなっているかは、市中に存在する現金と預金の総額であるマネーサプライのグラフを見れば分かる。

コロナ後に急増した分の半分ほどが金融引き締めによって回収されたといったところだろうか。だがまだ半分残っている。

ダリオ氏のアメリカ経済見通し

さて、これからどうなるだろうか。ダリオ氏は次のように分析している。

現金給付から来た消費者の預金は少しずつ減少してゆく。

結果としてアメリカ経済はクラッシュしたりするのではなく、少しずつ弱まってゆくだろう。それが今起こっていることだ。それが最近の金利低下の理由だろう。

アメリカの長期金利は次のように推移している。

金利はいよいよ下がり始めたのだろうか。しかしダリオ氏はそうは考えていないようだ。彼は次のように言っている。

金利はおおよそ同じところで推移し続けるか、それか多少は下がるかもしれない。だが債券の需給に関する不確定性はある。

ダリオ氏はアメリカ経済の減速があくまで緩やかにしか進まないと考えているので、金利も急速に低下することはないと考えているのだろう。

それに加えて、ダリオ氏が長らく指摘してきた米国債の需給の問題もある。米国政府が債務の利払い増加やウクライナなどの問題で米国債を大量発行する中、これまで国債を買い支えてきたFed(連邦準備制度)は量的引き締めによってむしろ国債の保有量を減らしているので、買い手がいなくなり国債が売られてきた。

Fedは量的引き締めを撤回しそうにないので、この問題は当分存在し続けることになる。この理由から例えばスタンレー・ドラッケンミラー氏などは政策金利の下落を予想しながら、長期金利についてはそれほど下落しないと考えている。

政策金利はFedが決めるが、長期金利は国債の金利なので需給に影響される。ドラッケンミラー氏は政策金利が下がるとして、政策金利の先行きを反映する2年物国債の金利低下に賭けている。筆者も金利低下に賭けるには2年物国債が一番良いということをここ数ヶ月言い続けている。

ではダリオ氏はどうだろうか。彼の以下の発言から読み取れることがあるだろう。

金利は比較的横ばいで推移するだろうと思う。Fedの政策は経済が減速するにつれて多少緩和的になるかもしれないが、大きく変更されることはないだろう。

金利というのは文脈から長期金利だろう。一方で、ダリオ氏は政策金利についても多少の下落はあるが大きくは下落しないと予想している。この予想もアメリカ経済の減速が緩やかだという想定に基づいている。

結論

減速が早いか遅いかという問題は、株式市場の見通しにも影響する。株価が下落するのは一般に景気後退の半年ほど前だからである。

著名投資家の見方を纏めておこう。ジェフリー・ガンドラック氏は来年第2四半期の景気後退をメインシナリオとし、短期金利も長期金利も下がるとしている。

ドラッケンミラー氏は2025年の景気後退をメインシナリオとしており、短期金利は下落するが長期金利は下落しないとしている。

そしてダリオ氏は景気後退が来るのは比較的遅く、短期金利も長期金利も大して下落しないと見ている。

ちなみに筆者のメインシナリオは来年第3四半期の景気後退と、短期金利の下落である。以下の記事で説明している。

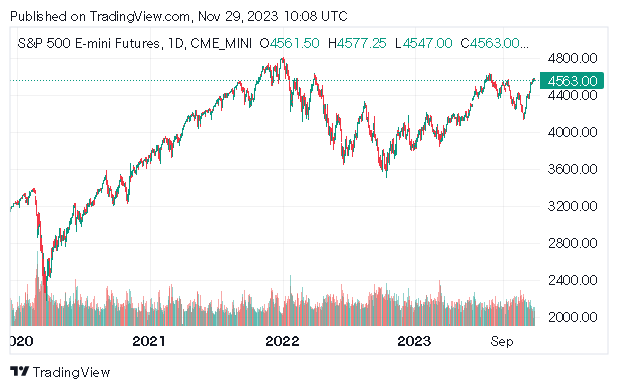

繰り返しになるが、半年前の株価下落ということを考えると、ガンドラック氏の見通しでは株式市場はそろそろ天井であり、筆者の見通しでは株式市場にはもう少しの猶予があり、ダリオ氏やドラッケンミラー氏はまだ時間があると見ているということになるだろうか。米国株は次のように推移している。