日本の第2四半期(4-6月期)のGDP統計の速報値が公表され、実質GDP成長率は0.60%(前年同期比、以下同じ)となり、前期確報値の0.13%よりやや持ち直した。

ただ、ほとんどゼロ成長に近いことは変わりなく、内訳も良い内容とは言いがたい。順に各項目を見てゆこう。

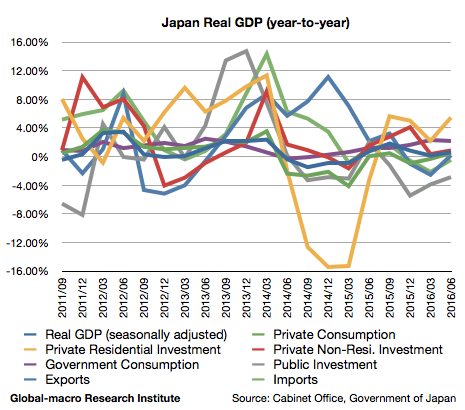

個人消費

先ず消費だが、0.48%とゼロ成長に近い水準が続くも前期の-0.33%というマイナス成長からは離脱した。

8%への消費増税後、個人消費の成長率が0.5%を超えたことはなく、今更言うまでもないが財務省の押し切った消費増税の悪影響は大きかったということである。デフレ下において消費増税を行うことの愚かさについてはもう何度も説明している。

一方で法人減税は企業に対して利益を内部留保するインセンティブを与える。だから企業はお金を使わず、消費者は消費が出来ず、日本経済が浮上しないのも当然ということである。

先の参院選では、消費税と法人税について日本で唯一マクロ経済学的正解を出したのは日本共産党だったというあまりに皮肉な状況となっていた。どの党も財務省と経団連の傀儡だということである。

投資

投資は住宅投資が5.45%と前期の2.18%よりも伸び幅を増やし好調、非住宅投資は0.85%とこちらも前期の0.34%からやや加速した。

やはりGDPの内訳のなかで住宅投資が頭一つ飛び抜けている。日銀が出鱈目な勢いで資産を買っている現状で住宅投資が不調ならば救いようがないという意味では安心できる数字かもしれないが、やはり住宅投資のみが飛び抜けた状況はバブル以外の何ものでもない。

政府支出

政府支出は2.17%の成長となり、前期の2.27%と同じく2%成長を維持した。公共投資は-2.88%と依然マイナス成長だが、前期の-3.90%よりは持ち直している。

今回のGDP統計で住宅投資の次に良かったのが政府支出であるという事実は、日本経済の潜在成長率はもうどうしようもないのだということを示している。しかしそれは投資家には別の問題である。何故ならば、それが実需でないとしても政府が莫大な負債を作り上げて投下する資金は実際に企業に降り注ぎ、受注を受けた企業にとっては確かに売上となるからである。

参院選後に決定した28兆円の景気対策は数字としてはGDPに計上され、株価にとってもプラスになるだろう。しかし政府支出の割合が増加し、日銀が株式を大量に買い上げる現状は日本経済の共産主義化を意味する。そしてそれは経済の効率を低下させ、潜在成長率がますます低下する結果をもたらすだろう。

利権に染まった自民党は中国共産党のように、国立競技場のような無用の長物を無数に作り上げ日本経済を着実に破壊してゆく。他の党は更に論外である。しかしそうやって現状に甘んじていれば、日本経済は本当に取り返しの付かないレベルまで進んでいってしまうだろう。どの国でも政治家はすべてを壊してゆくものである。

輸出入

最後に輸出入である。輸出は0.18%の成長となり、前回の-2.56%より持ち直してプラス成長となった。輸入は-0.47%であり、こちらも前回の-2.16%からやや持ち直している。

4-6月期は前期よりも円高の進んだ四半期であるのだが、それでも輸出が持ち直したというのは今回のGDPで唯一評価できる点である。一方で輸入の数字は為替を反映したものと言っていいだろう。

結論

今回のGDP統計を見た感想はただ一つである。日本はバブル崩壊前の政府主導の経済に戻っていっている。そしてそれは自民党が望んだことである。しかし実体経済そのものは決して回復しておらず、日本経済の将来はバブルが経済を支えれば支えるほど心配されるべきものとなってゆく。

しかし投資家にとっては株価に反映される数字が考察の対象である。したがってそれが政府によって無理矢理作り出された需要と売上であったとしても、投資家には関係がない。

だからもし日経平均を空売りしている投資家が居るとすれば、景気対策の数字には注意することである。実体経済はどうしようもないが、それは必ずしも株価の下落を意味しない。

一方でドル円の方は着実に限界が見え始めている。バーナンキ氏も言った通り、理論上は金融政策には限界はない。しかしあくまで理論上はである。最後に残された手段はヘリコプターマネーだが、その理論上ではない実務上の限界を知りたい読者は、以下の記事を参考にしてほしい。恐らく上記の28兆円の景気対策というのも、以下の議論を考慮に入れたものだろう。だから日本経済を議論するには、非常に残念なことだが、ヘリコプターマネーへの理解が不可欠なのである。