アメリカの元財務長官で経済学者のラリー・サマーズ氏がBloombergのインタビューで、インフレ時代における政府の財政政策について語っている。

サマーズ氏の長期停滞論

サマーズ氏と言えば、2021年にインフレ危機に的確に警鐘を鳴らす以前までは、長期停滞論のマクロ経済学者として知られていた。

人口増加の減速などが原因で、先進国の経済成長率は長期的に下がってゆく。それを根拠にサマーズ氏は金融・財政緩和を支持した。

だがインフレが発生すると、長期停滞はインフレで吹き飛んだとして、2021年から金融引き締めの必要性を訴え続けてきた。

サマーズ氏と財政政策

インフレ抑制のため、金融政策については緩和ではなく引き締めが必要だとサマーズ氏は考えている。それはここの読者にはお馴染みである。

では、サマーズ氏は財政政策についてはどう考えているのか? サマーズ氏は次のように述べている。

世界中の国の多くが債務を持続不可能な形で積み上げていることに関して真剣な議論が行われなければならない。

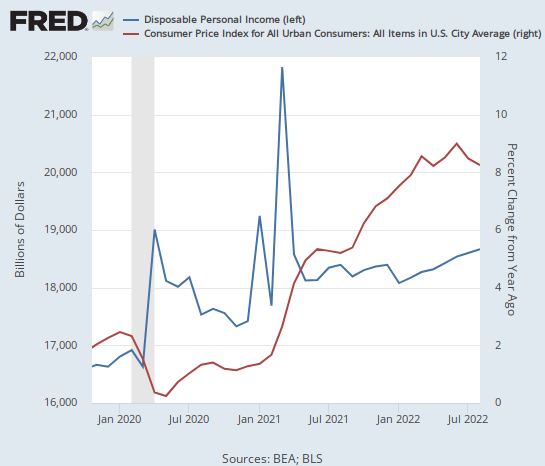

実際、財政政策はインフレの原因である。コロナ後の現金給付が個人の所得を押し上げ、それが2021年にインフレ率を押し上げていった様子は、アメリカのインフレ率と可処分個人所得のグラフを並べてみればひと目で分かる。

3回の現金給付による個人所得の急増がインフレ率を押し上げている。ついでに言えば、マスコミの言うようなウクライナ情勢とインフレとの関係がほとんどないこともインフレ率のチャートさえ見れば明らかである。

だが、財政出動がインフレを引き起こすことだけがサマーズ氏が財政規律を重視する理由ではない。サマーズ氏は次のように述べている。

わたしはどんな状況でも財政赤字を懸念するわけではない。

リーマンショックの後、わたしはほとんどの人よりも財政赤字について懸念していなかった。金利が非常に低かったので、緊縮政策は必要ではなかった。むしろ経済を支えて持ち上げることが必要だった。

サマーズ氏が言っているのは、金利と政府債務の関係である。

サマーズ氏の主張では、金利が低かった間は借金を積み上げても利払いは少ないままで済んだ。だがインフレによって金利を上げなければならなくなった以上、政府もまた国債に大きな金利を支払わなければならなくなっている。

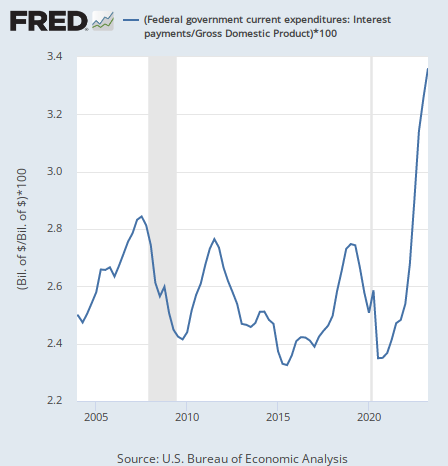

債券投資家のジェフリー・ガンドラック氏も同じことに言及していた。ガンドラック氏はインフレの後、高金利によって政府の利払い費が高騰していることを指摘していた。GDP比の政府利払いは次のように推移している。

だからサマーズ氏は次のように言う。

今のように金利が急騰し、しかも支出の必要性がこれから大きくなる状況では、財務大臣たちは財政赤字の重みをしっかり認識しなければならないだろう。アメリカでもそれは重大な問題だ。ヨーロッパでも他の多くの国でもそうだ。

インフレによって市場経済は完全に違う段階へとシフトした。低金利と財政出動の時代は終わり、高金利と、それによって政府が緊縮財政を強いられる時代がやって来ている。インフレ政策は長らくインフレを求めてきたが、インフレの時代とはそういうものである。

そして投資家にとって重要なのは、その低金利と財政出動のセットが、過去40年間の米国株を押し上げ続けてきたということである。

そしてそれがインフレによって消え去った。

インフレと株式市場

恐らく株式市場はまだそれに気づいていない。最近少し下がったが、それでも米国株はまだ極めて高い水準にあるからである。

だからサマーズ氏は次のように言う。

それに金利が高騰している今では、金融市場における不測の事態にも備えるべきだ。

中国や、米国の債券市場の問題、不動産や株式や非公開株など多くの市場で資産価格がかなり上がっていることを考えると、金融市場にはこれまでになかったほど多くの火種が見受けられる。

市場がまだ楽観していられる間は株価は無事である。だが来年にかけて景気後退になれば、株式市場は40年分の株価底上げがなくなったという単なる事実に直面することになる。

株価はこれからどうなってゆくだろうか。楽しみに結果を待ちたい。