7月29日、黒田総裁率いる日銀は、政策決定会合でETFの買い入れ額を増額する追加緩和を決定した。結果発表の少し前に「政府の強い要請を受けて追加緩和を検討」(ロイター)などと報じられた辺りから、やってしまうのではないかと思っていたが、やはりやってしまったようである。

今後のETFの年間買い入れ額は現行の約3.3兆円から約6兆円程度となる。日銀発表の文面では、括弧書きで「(ほぼ倍増)」などと控え目に書いているあたり、黒田総裁の自信のなさと、倍増なのだから市場は相応の反応をしてほしいという希望的観測が伺われるが、市場の反応を見るとそうはならなかったようである。

金融市場の反応

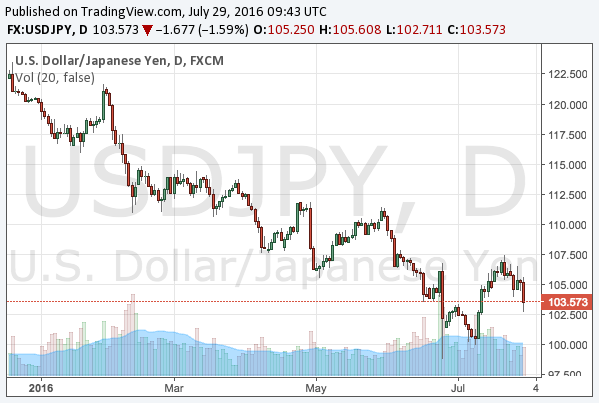

先ず、結果発表後ドル円は大きく下落した。これは「追加緩和を検討」と報道された時点で、投資家がドル円に作用する追加緩和を期待していたのが、ETF買い入れという株式市場のみに作用する緩和策の発表となったからであり、失望売りが入ったのが理由である。チャートは以下のようになっている。

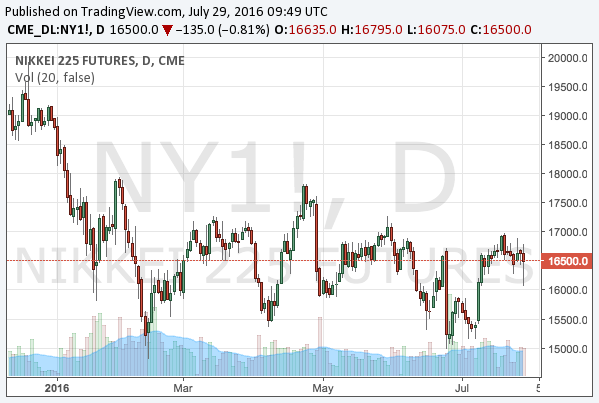

一方で、買い入れ対象となった株式市場はどうなったのかと言えば、直接的な資金供給は効いたは効いたのだろうが、ドル円の下げが輸出株などに悪影響を与え、その効果が完全に打ち消されてしまっている。

市場はやや慌ただしい反応であったが、ここの読者であれば「ETF買い入れ増額、国債買い入れ額は変化なし」という結果は予想できたものと思う。追加緩和のあらゆる可能性については以下の記事で詳しく検討したが、そこには国債買い入れ額を増やすことの困難さについて書いてある。

現状でも日銀はかなりの規模の国債買い入れを行っており、国債残高には限りがある。これ以上買い入れ額を増やすことは勿論可能なのだが、そうしてしまえばその分早くすべての国債を買い入れてしまうことになり、国債買い入れ終了を宣言しなければならなくなるだろう。

国債買い入れには国債残高という明確な限界点があり、したがってマネタリーベースを増やすような緩和手段は現状では取れないのである。それは為替市場に対して日銀が影響力を完全に失っていることを意味する。日本の投資家にはいまだにドル円に関して日銀頼みの層がいるようだが、彼らは何も分かっていない。

また、上記の記事ではETFの買い入れの可能性が高いことにも言及しておいた。そしてそうするべきではないことにも言及しておいたが、日銀と政府には市場の機微を察する能力がないらしい。

したがってETFやREITの買い入れ増額は、国債買い入れ増額よりも可能性があり、しかも短中期的にはマイナス金利などより市場に対して有効であるかもしれない。(中略)もしこの手段が政治的に可能であるとすれば、わたしならばこの選択肢を市場暴落などの場合に取っておくが、黒田総裁は市場の空気が読めないらしいので早々と使ってしまうかもしれない。

そして早々と使ってしまったようである。何故今使うべきではなかったのかについてもう少し説明しよう。

ETF買い入れで株式市場はどうなるか?

先ず、今回のETF買い入れだけを考慮に入れるならば、6兆円への増額は日本株にとってプラスになる。投資家が日銀への信頼を完全に失っていることを度外視すれば、これは単純な買い圧力の強化であり、それ自体に相場に対してマイナスになる要素はない。黒田総裁や安倍首相あたりもそのように考えたのだろう。

しかしながら、相場というものはそのように単純なものではない。何故ならば、日本経済には今後二つの重大なネガティブイベントがあり、現在のような何も起こっていない場面で緩和を使い、市場がそれに慣れてしまえば、本当に緩和が必要な場面で市場は金融政策に一切反応しなくなるだろう。そして市場の鈍い反応は既に事実となりつつある。

二つのネガティブイベントは、ここでずっと主張してきた通りである。一つは来たるべきアメリカの量的緩和再開に伴うドル円暴落であり、ドル円が暴落すれば日経平均もただでは済まない。上記のように日銀はドル円に対する影響力を既に失っているが、それでも株式市場だけでも救えるように手段を残しておくべきであった。しかしそれももう遅い。何もかもが遅いのである。

そしてもう一つのネガティブイベントは、アメリカの量的緩和が限界を迎える時である。

アメリカの量的緩和再開は世界経済に残された最後の効果ある緩和手段である。しかしそれさえも効かなければ世界経済はどうなってしまうのか? 最後の緩和手段まで使い果たし、そしてそれでも経済成長率が上がらなければ? その時、あらゆる手段を使い果たした各国政府は金融市場の崩壊をただ見送ることしか出来なくなるだろう。1929年の世界恐慌の再来である。

世界恐慌

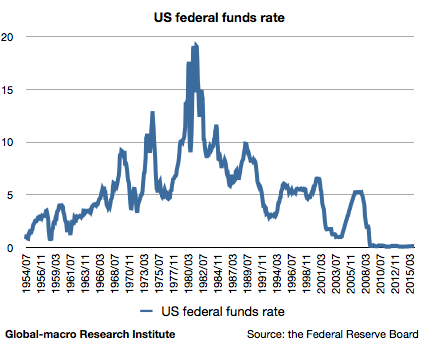

世界恐慌が不可避であるというのはわたしの予想でさえなく、単に政策金利の長期チャートが示す既成事実である。

1929年の恐慌でゼロとなったアメリカの政策金利は、それ以上の緩和能力を失い、そのまま長期停滞に入ってゆくアメリカ経済に対してなすすべを持たず、金利が再び上昇を始められるのは20年後のことであった。そして同じことが再び起きようとしている。それは予想ではなく経済学的事実である。

こうした世界経済の今後の見通しについてもここでは十分語り尽くしている。多くの記事を書いたが、以下の記事がもっとも纏まっていると思うので、そちらを参考にしてほしい。これらの知識は今後の市場動向を予測する上で必須である。

悲劇的なのは、こうした世界経済に対する見通しと、それに対応する能力の両方が黒田総裁や安倍首相には無いということである。安倍首相はサミットで「リーマンショックが来る」と主張したが、その論拠を見れば彼が本当の意味で世界経済の見通しを見抜いているわけではないことはすぐに分かる。そしてそれでは対応など出来ないのである。

本当の意味で相場を操縦し、官製相場にしてしまいたいのであれば、今後の世界経済にどのようなイベントが起こるのかをすべて検討し、チェスを打つように、こうなった時にはこうする、とすべての可能性とそれに対する対応を決めておかなけれればならないのである。単に買い圧力を増やすだけであれば子供でも出来るではないか。しかし官僚出身の黒田総裁や、何の専門家でもない安倍首相に出来ることはその程度のことでしかない。そして実際に、今回の決定会合で悪手を打ってしまったのである。

今回の決定について、黒田総裁が愚かだったのか、金融について何も知らない安倍首相の意向が反映されたのかは知らないが、市場にとってはいずれにしても結果は同じである。いろいろ語ったが、わたしの投資家としての今年の仕事は、大底で金を買ったところでほとんど終わっている。

わたしが金の買いという投資アイデアにここで言及したのは2015年の4月である。そして12月に実際に買い付けを開始した。世界中の多くの投資家は今更金を買う話をしている。わたしより1年以上遅いのである。ユーロ圏の量的緩和の時もそうだった。

荒れ相場に慌てている大半の投資家を尻目に、わたしにはやることがほとんどない。今年の相場はあまりに容易である。