さて、機関投資家の米国株買いポジションを開示するForm 13Fの季節がやってきた。最初はジョージ・ソロス氏が保有しドーン・フィッツパトリック女史が運用するSoros Fund Managementのポートフォリオからである。

ソロスファンドのこれまで

これまでのソロスファンドの投資戦略をおさらいしておこう。ソロスファンドは2022年の株安に先駆けて、金利上昇でダメージを受けるハイテク株を空売りしていた。

だがその後は米国株の買いに転じた。

しかし前回3月末時点の開示では複雑な債券トレードを見せ、アメリカ経済に弱気の見方を示していた。

そしてその後どうなったかと言えば、今回はソロスファンドは米国株を空売りしている。

ソロスファンドの米国株空売り

基本的にはForm 13Fは米国株の買いポジションの開示なので、空売りポジションは開示されない。

しかしプットオプションの買いは開示される。プットオプションは株価が下がると値段が上がる金融商品なので、機関投資家が株価の下落に賭けていることが分かるのである。

そして今回のソロスファンドの開示にはNasdaqのETFのプットオプションが3.1億ドル分、S&P 500のETFのプットオプションが2.4億ドル分含まれている。

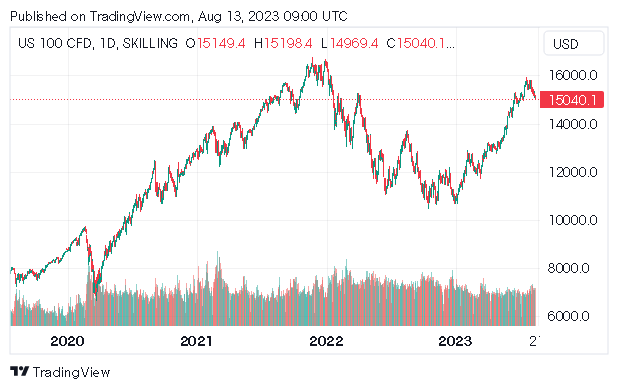

Nasdaqのチャートは次のようになっている。

2021年末の高値に近づいたが、高値を奪還することは出来ていない。

だがそもそも何故株価は反発したのか。思い出してほしいのだが、ソロス氏がNasdaqの下落前にNasdaqを空売りした時、その理由は金利が上がったからだったはずだった。ハイテク株に代表される高成長株は金利上昇に弱い。

そしてその後アメリカのインフレ率下落に伴い金利が下がったのでNasdaqが持ち直した、はずだった。

ではアメリカの長期金利の方はどうなっているかと言うと、こうなっている。

株価が復活すると同時に、高金利も復活している。

株価のバリュエーション

つまり、株価と金利の水準で言えば、2021年に高金利が原因で米国株が下落した割高水準とほとんど同じ状況が今の株式市場の水準だということである。

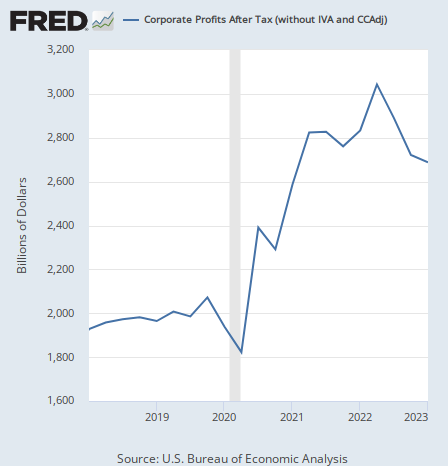

だが株価を語る上で重要なデータがもう1つある。企業利益である。

そして企業利益がどうなっているかと言うと、こうなっている。

高金利の影響を受けて下がっている。

これは米国国内全体の企業利益であり、S&P 500やNasdaqの1株当たり利益とまったく同じ数字ではないが、そちらも大まかな動きとしては同じような状態になっている。

つまり、株価と金利の水準が2021年末の株価の天井の水準とほとんど同じであり、しかも企業利益はむしろ下がっているので、もう何度も言っているが株価のバリュエーションはもうかなり歴史的な割高水準となっている。

結論

プットオプション以外の空売りポジションは公開されていないので、ソロスファンドの空売りの全貌は分からない。しかし株価に対して何らかの弱気な考えがなければこの規模のプットオプションの買いはしないだろうから、プットオプションからソロス氏やフィッツパトリック氏の考えを推測することはできる。

そして上で述べたような株価のバリュエーションの話はマクロファンドなら誰もが考えることである。だが個人投資家は誰も考えないのだろう。金利と株式を比べることすらほとんどの個人はやらないだろう。

さて、他の機関投資家のポートフォリオはどうなっているだろうか。逐次報じるつもりなので楽しみにしていてもらいたい。