さて、世界中の投資家が注目しているアメリカの最新7月分の雇用統計が発表された。インフレがどうなるのかには議論があるが、次第にインフレの姿が見えてきたと言えるだろう。

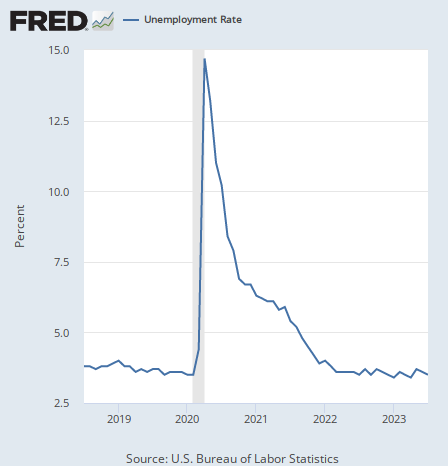

低下した失業率

まずは失業率から見てゆこう。7月の失業率は3.5%となり、前月の3.6%からやや低下した。

下がりはしたものの、直近の底は3.4%なので、底値を更新する事態にはなっていない。失業率はこの水準を長らく停滞している。

長らく地を這っている失業率から結局読み取るべきなのは、労働市場の過熱は根強いということだろう。企業が労働者に賃金を供給し続ける限り、個人消費の成長は維持される。レイ・ダリオ氏も指摘していた通り、家計の強さが今のアメリカ経済のドライバーである。

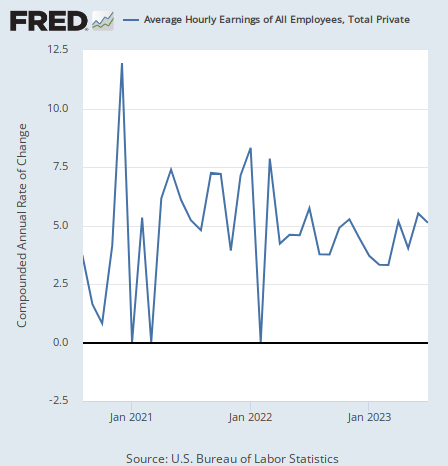

一応は減速した平均時給

次は賃金である。平均時給は前月比年率で5.1%の上昇となり、前回の5.5%から減速した。

前月から見れば減速したものの、トレンドとしては年始から上昇は加速しているように見える。

以下の記事で指摘した通り、前月のCPI(消費者物価指数)統計においてサービス価格が減速したにもかかわらず、サービス業にとっての費用である賃金の上昇が加速しているという矛盾した状況となっているが、これは流石に続かないだろう。費用が増え続けているのに商品価格を保つことはできない。

時給がサービス価格の減速に従うか、サービス価格が時給の加速に従って反転加速してゆくか、どちらかになるはずである。

その意味では今月発表のCPI、そして来月の平均時給のデータは非常に重要になる。

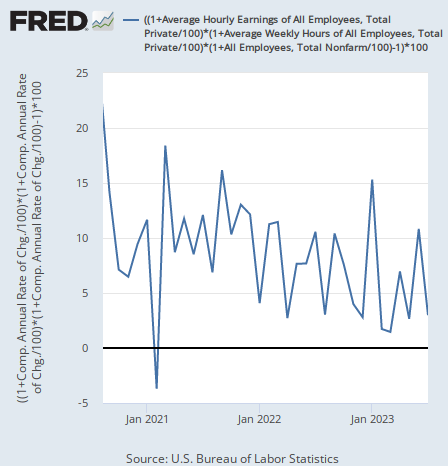

賃金の総額

労働の単価であるところの時給の動きは物価を計る上では重要だが、労働市場に注ぎ込まれた資金全体はどうなったのか。

上の平均時給に週の平均労働時間と全労働者数を掛けることで、支払われた賃金の総額をおおよそ出すことができる。その数字の上昇率(前月比年率)は次のようになっている。

上昇率は3.0%となり、前月の10.8%から減速した。労働者数が思ったよりも増えなかったからであり、市場が金利低下・ドル安で反応したのはそのためである。

だが平均時給と同様年始から見れば加速トレンドが一応は崩れておらず、今月の数字だけでトレンドを判断できるような状況とは言えない。

経済の減速を予想した株式市場はそれでも急落しているが、そもそも株式市場はいつ何がトリガーとなって急落してもおかしくない水準にいるので、雇用統計は口実に過ぎないだろう。これまで市場を牽引していたAppleの急落はなんとも不吉である。

結論

インフレに関する一番の焦点は、平均時給の加速とサービス価格の減速という矛盾した状況だろう。だが今後数ヶ月でそれもはっきりするような気がする。その時にはインフレのトレンドもはっきり分かっているのではないか。

インフレが結局どうなるかについては専門家でも意見が分かれている。今月のCPIと来月の平均時給には注目である。ジェフリー・ガンドラック氏の予想的中は続くのだろうか。