世界最大のヘッジファンドBridgewater創業者のレイ・ダリオ氏がLinkedInのブログで短期的なソフトランディングを予想している。

現金給付と金融引き締め

アメリカでは、コロナ後に行われた莫大な現金給付が物価高騰を引き起こし、インフレを抑制するためにFed(連邦準備制度)は金融引き締めを行なった。

利上げによって政策金利は5.25%まで上げられたが、アメリカの実体経済はそれほど悪い状態ではない。

この状況についてダリオ氏は次のように述べている。

Fedの金融引き締めに対する経済の反応は、明らかに普通ではない。普通よりもずっと強く、予想されていたよりも強い。

何故か。ダリオ氏によれば、その理由は現金給付のプラスの影響が金融引き締めのマイナスの影響を上回っているからである。彼は次のように説明している。

政府が引き起こした資産の移転によって、資金が公的部門(政府と中央銀行)および国債保有者から民間部門(家計や企業)へと移った。これによって民間部門は、金融政策を比較的正常にするためのFedの非常に急速な引き締めに対して比較的傷を負わなかった。

この政府による操作によって、家計のバランスシートと損益計算書は健全な状態にある一方、政府はまずい状態にある。

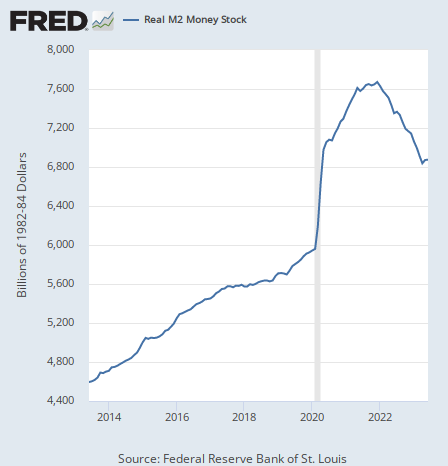

現金給付によってばら撒かれた莫大な資金は、まだ実体経済の中に残っている。ここでは何度も掲載しているが、市中に存在する現金と預金の総量であるマネーサプライのチャートを掲載しよう。

マネーサプライは金融引き締めによって減少してはいるが、コロナ前の水準をいまだに大きく上回っているのである。現金給付の資金はまだ実体経済に残っている。

金融引き締めによるダメージ

一方で、金融引き締めでダメージを受けたのは家計ではない。借金で自転車操業しているわけではない多くの家計にとって、利上げはむしろ預金に金利が付くことを意味する。それは家計にとって悪い話ではない。

大企業が裕福になれば国民も裕福になるという根拠不明のトリクルダウン理論によって、低金利が家計にとってプラスになると主張したアベノミクスの嘘に騙された結果が、物価の高騰する今の日本経済である。

では高金利は誰にとってダメージだったのか。それは、ダリオ氏によれば債券の保有者である。ここの読者は真っ先にシリコンバレー銀行のことを思い出すだろう。

シリコンバレー銀行破綻の一因は、保有していた国債の価格が下落したことだった。利上げとは金利を上げることであり、債券にとって金利上昇は価格下落を意味するので、利上げで真っ先に犠牲となったのは当然ながらその保有者である。

景気後退は来ないのか?

だがアメリカのGDPの大部分は個人消費である。よって家計さえ無事であればGDPはそこそこやっていける。それが今の状況である。

ダリオ氏は次のように言っている。

実体経済がかなり良い状態であるのなら、政府や中央銀行のバランスシートや損益計算書が悪化しているのは重大なことだろうか?

もちろん重大だ! 借金を追った政府は国債に対する利払いをしなければならず、元本も返済する必要があり、その義務は重い。

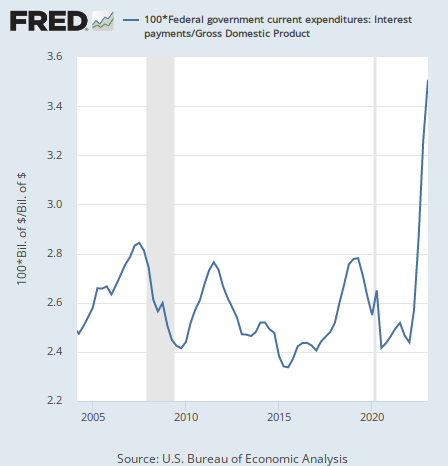

利上げによって政府は財政的にかなりまずい立場にある。アメリカ政府によるGDP比の利払いの量は以下のように急騰している。

金利が上がったのだから、国債の利払いが増えるのは当然である。積み上がった政府の借金は、今の日本でそうなっているように、究極的には増税かインフレによって帳消しにされる。政治家は傷を負わず、傷を追うのは結局は家計である。

しかし投資家にとっての問題は、アメリカでそれが問題になるのはいつかということである。ダリオ氏は次のように言っている。

これは大きな問題になるだろうか? 答えは、短期的には恐らくそれほど大きな問題にはならないが、かなり後で恐らくそうなるだろうというものだ。

では短期的にはどうなるのだろうか。ダリオ氏は次のように続ける。

短期的には、もし国債の供給が需要を圧倒的に上回るような需給問題が起こらなければ、許容できる範囲の低成長と許容できる範囲の高インフレ(つまりはマイルドなスタグフレーション)が起きるだろう。

ダリオ氏がソフトランディングを予想している。

結論

少なくとも、積み上がったマネーサプライがある限り、アメリカが深刻な景気後退になることはないだろう。

だがマネーサプライは減少している。

積み上がったマネーサプライがこのまま回収されるのであれば、景気後退は免れないだろう。現在のペースだと、コロナ前の水準まで減少するのは来年半ばである。

一方でマネーサプライが回収されないのであれば、来年のシナリオはインフレ第2波だろう。

ちなみにダリオ氏は長期的なバッドエンドも予想している。そちらについても記事にするつもりなので、楽しみにしておいてもらいたい。