アメリカの元財務長官で経済学者のラリー・サマーズ氏がPeterson Institute for International Economicsにおける講演で、アメリカの政策金利の見通しについて語っている。

インフレは加速するのか?

アメリカのインフレは過渡期である。インフレ率は9%から4.1%まで下がったが、それは主に原油価格の下落が原因であり、少なくともインフレ率は今後これまでほどは下がらないだろう。

だがインフレ率がそれでも引き続き下がって行くのか、それとも再上昇するのかについては専門家でも意見が分かれている。

ではサマーズ氏はインフレ見通しをどう見ているのか? 彼は次のように述べている。

2021年9月までにはアメリカはインフレ基調が5%程度の経済となっていたが、その状況は多かれ少なかれ変わっていない。

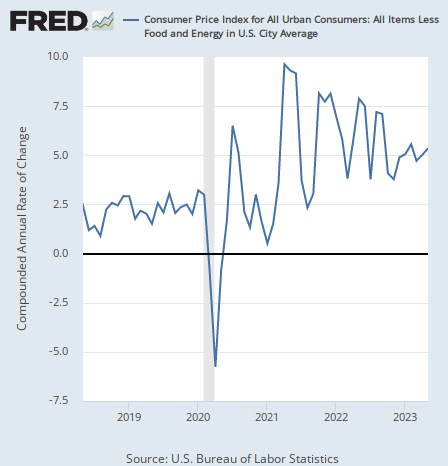

恐らくサマーズ氏はエネルギーと食品という金融市場で取引される項目を除いた、実体経済のインフレ動向を示すコアインフレ率について語っているのだろう。アメリカのコアインフレ率は前月比年率で次のように推移している。

サマーズ氏はこの状況が変わっていないと言う。つまり、コアインフレ率を見ればインフレはまだ減速していないので、高金利の継続が必要だということである。

一方で、債券投資家のジェフリー・ガンドラック氏はコアインフレ率が遅行指標であることを指摘している。コアインフレの減速が全体のインフレ率の減速より遅れているのは当たり前で、全体のインフレが減速している以上、コアインフレもいずれ減速するという指摘である。

アメリカのインフレ率はなかなか難しい状況となっている。

アメリカは利上げを継続するのか

アメリカ経済はどうなるのか。シリコンバレー銀行の破綻に始まる銀行危機が、実体経済の一部セクターが既に悲鳴を上げ始めていることを示している一方で、コアインフレ率など金融引き締めの効果が効きにくい部分はまだ減速しておらず、引き締め効果は遅れて効いてくることになる。

この状況をサマーズ氏は次のように纏めている。

銀行危機や金融引き締めの遅延効果によって需要が自然に減速するのか、あるいはより大きな引き締めが必要となるのかは、わたしが自信を持って答えられる質問ではない。

しかし1ヶ月前のわたしの考えと比べると、金融政策の遅延効果と銀行危機は現状も見通し上もそれほど効いていないように見える。

例えば再び上昇に転じた住宅価格である。

現在のアメリカ経済は強い部分と弱い部分があまりに乖離している。

アメリカは利上げ継続か

その結果金融政策はどうなるのか。サマーズ氏は次のように述べている。

だからわたしの予想は、政策金利は0.5%かそれ以上今より高くなる必要があるというものだ。

それが0.25%と0.25%の利上げで行われるか、0%と0.5%か、0%と0.25%と0.25%か、人々はそういうことをとても重要視しがちだが、それは二の次だろう。

サマーズ氏の予想は利上げ継続らしい。また、その予想の背景には、今後アメリカ政府がどれだけばら撒きたがるかという予想が含まれているらしい。サマーズ氏はこう付け足す。

もう少し財政規律があり、金融政策がそれに対応しなければならないような状況でなければより健全だとは思うが、それは政治的に現実的ではないだろう。

つまりは政治家がインフレ抑制よりも票田重視でばら撒きを行ない、インフレが悪化して中央銀行が利上げでそれに対応しなければならなくなるというシナリオである。

また、サマーズ氏は金融引き締めが実体経済に効きにくい理由について、次のように述べている。

支出が金利に反応しにくくなっている。借金の期間を考えてみると良い。

支出の対象は今やオフィスビルではなく、コンピュータやソフトウェアだ。長持ちするものへの支出ほど金利に敏感になる。

これは企業の設備投資を念頭に置いた発言である。建物ならば何十年ものローンを組んで設備投資することもあるが、ソフトウェアにそのような長いローンを組む人は居ないだろう。

変動金利の場合、ローンの途中で金利が上がると利払いが増えることになる。ローンの期限が遠ければ遠いほどダメージが大きく、利上げが経済活動を抑制しやすい。

だが今は昔に比べてそうしたローンの割合が減っているので、より大きな引き締めをしなければインフレを抑制できないとサマーズ氏は言いたいのだろう。

結論

以下のように、インフレの今後の動向については専門家の間でも意見が分かれている。

だが確かなことが1つある。インフレ率はこのまま下落するか、更なる利上げを必要とした後に下落するかどちらかである。

何度も言っているが、パウエル議長は少なくとも一度はインフレ退治をやり切るだろう。問題は失業率が大きく上昇した時にパウエル氏が緩和に転換するかどうかだが、遅行指標である失業率が大きく上がるのはインフレが退治された後なので、一度デフレになるシナリオを疑う理由は存在しない。

株式市場もそれを織り込みかけている。パウエル氏の緩和転換が問題になるまでは、シナリオはやはり変わらないのである。