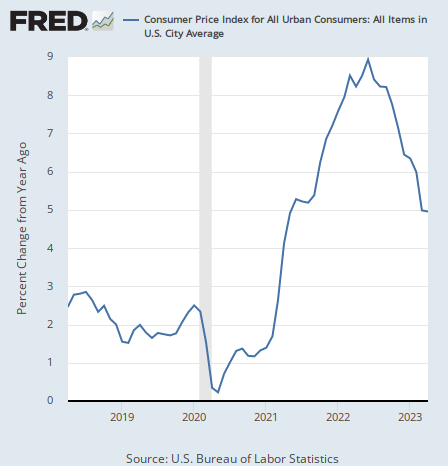

さて、引き続き注目されているアメリカのインフレ率である。最新4月のインフレ率が発表され、前年同月比では5.0%となり、3月と同じ数字となったが、いつも通りもう少し詳しくインフレの内容を見てゆきたい。

下がりにくくなるインフレ率

まずはチャートを掲載しよう。前年同月比のインフレ率のチャートは次のようになっている。

とりあえず小休止というところだろうか。以下の記事で説明した通り、筆者や債券投資家のジェフリー・ガンドラック氏はここからインフレ率は今までのようには下がらないと見ているが、とりあえずはその予想通りの推移ということになるだろう。

だがもっと重要なのは内訳である。インフレ統計は内訳を見なければ、今後の推移を予想することはできない。

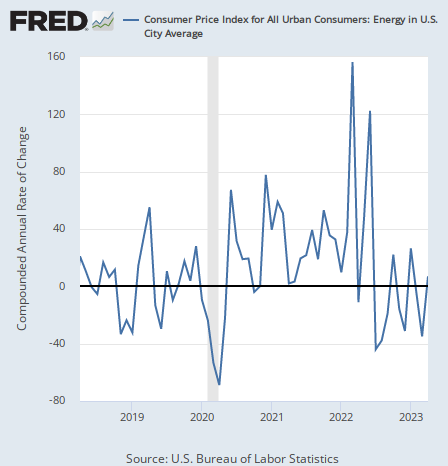

エネルギー価格の底打ち

まずはエネルギー価格である。ここからは直近の動きを見るために直近1年の変化である前年同月比ではなく、直近1ヶ月の動きが1年続けばどうなるかを示す前月比年率で見てゆくが、エネルギー価格は7%の上昇となり、前回の-40.0%から上昇した。

エネルギー価格はよく動くので数字自体はあまり重要ではないが、チャートを見ればエネルギー価格の下落がマイルドになりつつあるのが分かる。

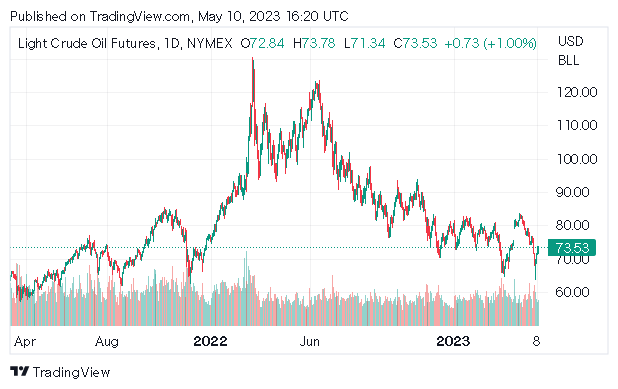

勿論それは原油価格の下落速度がマイルドになりつつあるからである。原油価格は次のように推移している。

それがガンドラック氏や筆者がインフレ率はこれまでと同じ速度では下がらないと考える理由である。だが理由はまだある。

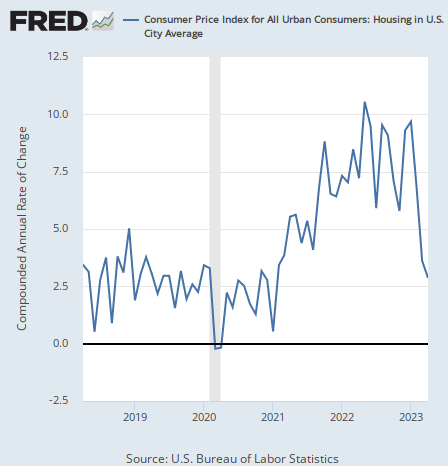

減速続く住宅

例えば住宅である。住宅のインフレ率は2.9%となり、前回の3.6%からやや減速した。

見ての通り住宅関連のインフレは減速している。それはある程度続くだろう。だがCPIの住宅関連要素は遅行指標である。

住宅価格自体は去年からもうずっと下落を続けている。だがCPIの住宅インフレが減速したのは最近である。いつでも上下する住宅価格に対して、家賃は契約更新まで変わらないので、CPIの住宅要素は住宅価格を遅れて反映するのである。

そして住宅価格は今むしろ上昇に転じている。どうやら住宅市場にとってはアメリカの利上げは不十分らしい。

だからCPIの住宅要素もいずれ加速に転じるか、少なくとも減速は中期的にしか続かないはずである。

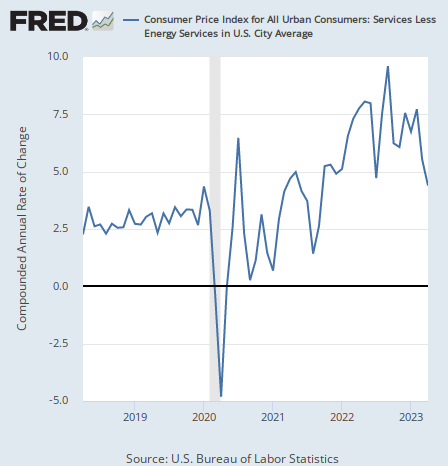

減速しているサービスのインフレ

だが今回、サービスだけは解釈の難しいデータとなっている。

サービス(エネルギー関連除く)のインフレ率は今回4.4%となり、前回の5.5%から更に減速した。

これは筆者にとっても意外だった。何故ならば、少し前に発表された4月の雇用統計では平均時給のインフレが急加速していたからである。

これをどう解釈するべきなのだろうか。賃金はサービス業にとってメインのコストなので、本来ならばコストが上がっているならばサービスのインフレが続くと見るのが普通である。

だがサービスのインフレは減速している。これをどう考えるか? なかなか難しいのだが、データをそのまま取ってみよう。賃金は上昇しているが、サービスの価格上昇は減速している。

これをそのまま考えれば、サービス業はコストの上昇を価格に転嫁できていないということだ。つまり、アメリカ経済が弱ってきている。これは減速しつつあるGDPデータとも合致する。

結論

やはりアメリカ経済は景気後退に向かっているのだろう。

ちなみに全体のインフレ率の数字自体は市場予想とほぼ同じだったのだが、発表後に市場ではドル安・金利低下で反応した。

予想より低いインフレ率だったわけでもないのにドル安になって驚いた投資家も多かっただろう。だが恐らくはサービスのインフレ率低下に反応したものと思われる。

サービスのインフレはこのように収まるものなのかもしれない。賃金よりも先にサービス価格の方が落ちてくる。サービス業が儲からなくなれば、いずれ賃金も落ちてくる。だがこれはまだ検証していないので検証すべきだろう。

いずれにせよアメリカ経済は沈みつつあるらしい。他の投資家の意見も参考にしてもらいたい。