Fed(連邦準備制度)が3月21日、22日にFOMC会合を開くことに先立ち、アメリカの元財務長官でマクロ経済学者のラリー・サマーズ氏がBloombergのインタビューで、3月に前回の倍である0.5%の利上げが行われる可能性を示唆している。

タカ派に戻ったサマーズ氏

サマーズ氏は2021年からインフレを警告し続けてきた専門家の1人であり、当時サマーズ氏は市場の見通しよりもFedの利上げが遅れており、インフレを悪化させているとしてFedのパウエル議長を非難し続けてきた。

だがFedが遅れながらも急激な利上げを行うと、サマーズ氏はFedの金利見通しに同意し、一時はFedの引き締め政策でソフトランディングも可能かとの見方を示した。

だがその後、インフレ全体の数字は下落したものの金融引き締めの効果が一番届きにくいサービスのインフレが止まっていないことが明らかになると、早くもソフトランディング期待を取り消した。

そして今、サマーズ氏のFedの利上げへの評価はどうなっているか? 彼は次のように述べている。

Fedは市場に遅れを取っている。

インフレ率とコアインフレ率の数字は残念ながら高かった。

1月のすべての経済指標は強く、金融政策が経済全体をそれほど減速させられていないことを示唆している。

2021年のサマーズ氏に戻ったようである。

3月FOMC会合での利上げ

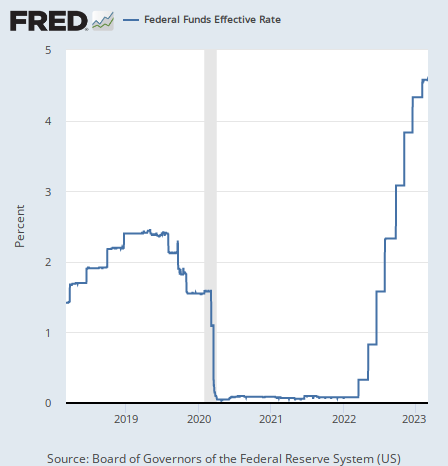

では利上げはここからどうなるか。アメリカの政策金利は次のように上がってきた。

前回2月の会合から0.25%に利上げ幅を縮小しており、順当に行けば次も0.25%の利上げということになるが、サマーズ氏はこれを批判している。

3月の会合に向けてFedは正しい場所にいない。

市場は3月の会合で0.5%の利上げがある確率を22%と見込んでいる。だがFedは3月の0.5%の利上げに向けてドアを大きく開いておくべきだ。

ドアを開いておくべきだというのは、それを選択肢として残しておくべきだということである。ジェフリー・ガンドラック氏が指摘しているように、Fedは自由に政策金利を決められない。Fedが市場の織り込みに反することをするとき、市場は大きく動揺するからである。

だから0.5%利上げの確率が22%だと市場が言っている現状では0.5%利上げは出来ないとサマーズ氏は言っているのである。

彼は次のように続けている。

次の雇用統計と市場の反応を見るまで0.5%に決める必要はないが、市場が22%と言っている今、0.5%利上げに向けてドアが開かれているとは言えない。

一方、0.5%が正しい選択である可能性は非常に大きい。

金利の終着点は何処か

サマーズ氏の0.5%利上げ示唆はタカ派に聞こえるものの、実はこれは金利が最終的に何処まで上がるか(いわゆるターミナルレート)の議論とは別の話である。サマーズ氏は次のように付け足している。

金融政策において慎重に動く時の利点は、大きく動き過ぎない選択を残しておけることだ。だがここから少なくとも0.5%金利を上げない選択肢が正しい可能性はますます少なくなってきている。

つまり、どうせ上げなければならないなら素早く上げてしまう方が良いとサマーズ氏は言っている。つまり、0.25%で2回上げるのか、0.5%を1回で済ませてしまうのかの問題である。

では現在4.5%まで上がっている政策金利は今後どうなるか。市場の織り込みでは11月の会合で5.5%まで上がった後、金利は横ばいになると想定されている。

ターミナルレートは今後のインフレ動向が厳密にどうなるかに左右されるため、5.25%と5.5%のどちらが正しいかを正確に言うことはできないが、筆者は金利のピークを5%近辺だと予想している。根拠は前月比年率のコアインフレ率である。

これは原油価格の上下に影響されない数字であり、これが5%程度に収束している以上、金利もそこから大きくは上がらないだろうと予想している。

結論

現在、関連する筆者のポジションは株式の空売りと2年物米国債の買い、そしてドル円の空売りである。つまりは株価の下落とアメリカの金利の低下に賭けている。

インフレ動向によって金利は多少上がるかもしれないが、コアインフレ率からそれほど離れることは有りえず、しかも金利が上がれば株価が下がり、結局は金利も下がるだろう。

金利のピークが市場の今の織り込みと同じである場合、それでも株式市場は下がるだろうし、株式市場が下がれば金利も結局は下がるだろう。

その中で一番面白いのは金利低下によるドル下落だろうか。何十年も続いたドル高の終焉であり、レイ・ダリオ氏が予想してきたシナリオが近づいている。