アメリカのインフレ率の動向に世界中の投資家が右往左往している。結局のところ、金融引き締めはこれで十分なのかということが株式市場にとっても債券市場にとっても重要だからである。

インフレの要素

現在、アメリカのCPI(消費者物価指数)の上昇率は6.3%である。

かなり下がってきたが、平時とは言い難いほどに高い。

CPIは様々な要素で構成されており、現在特に重要なのは住宅とサービスのインフレである。何故ならば、エネルギーのインフレは原油価格の推移からかなりの程度予想できるからである。だから他の要素がどうなるかが問題となる。

そしてサービスのインフレについては既に解説の記事を書いておいた。

だから今回は住宅価格が下がり続けているにもかかわらずインフレが加速しているCPIの住宅の要素についてである。

CPIの住宅要素

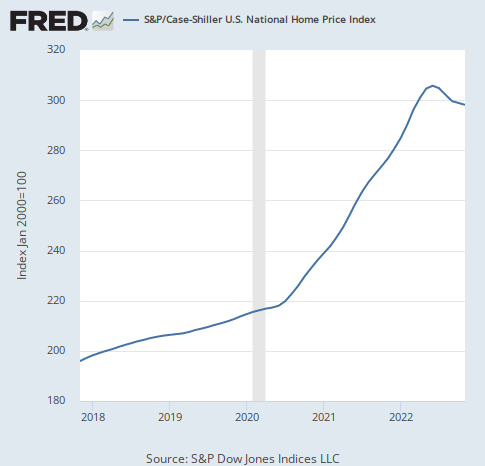

そもそも住宅価格が下がっているのに、何故CPIの住宅のインフレは加速し続けているのか。ケース・シラー住宅価格指数は以下のようになっている。

これが住宅価格そのものに近い指数と言えるだろう。

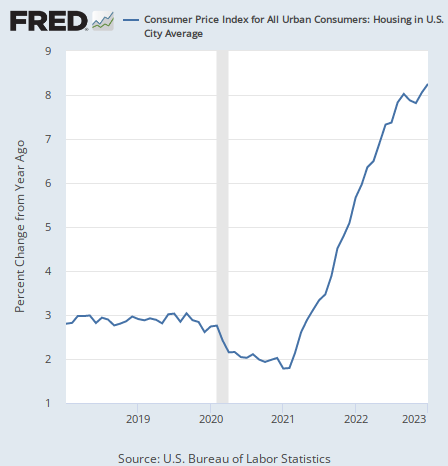

だがCPIの住宅要素は単に上昇しているだけではなく、上昇率が加速している。グラフは以下のようになっている。

住宅価格指数が指数の数字そのもの、CPIの方は「上昇率」であることに注意してもらいたい。

CPIの住宅インフレの原因

何故こんなことが起こっているのか? これについてはマクロ経済学者のラリー・サマーズ氏が事前に解説してくれていた。

サマーズ氏によれば、この遅れは住宅市場における価格の変化が賃貸の契約更新時まで家賃には反映されないことによるものである。

住宅価格が大きく変化しても、契約更新がまだならば、借り主は以前と同じ家賃を払い続ける。契約更新が来てようやく家賃に変更が見られることになる。

だからこれはあくまで遅延であり、CPIの住宅要素もいずれ住宅価格指数にならって減速し始める。だがそれまでにどれくらいかかるのかということが問題である。

遅延はどれくらいか

ということで、ケース・シラー住宅価格指数とCPIの住宅要素の関係はこれまでどうだったのかということを過去の事例から見てゆくのが一番だろう。

結論から言えば、これら2つの指標は、ほぼ同時に動くこともあれば、ある程度遅延して動くこともある。

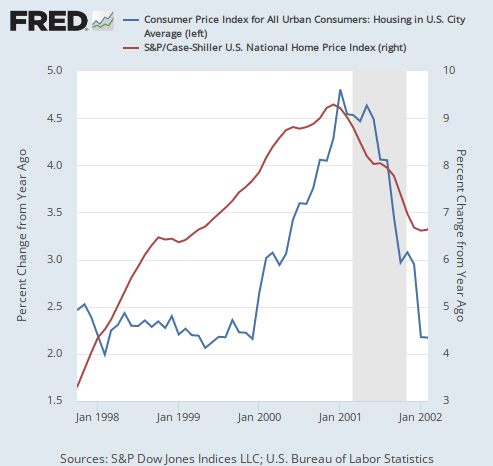

ほぼ同時に動いた例としては、ドットコム・バブル崩壊後の2001年の状況が挙げられる。

灰色の部分が景気後退となった期間だが、景気後退入りすると同時に両方が減速していっている様子が見て取れる。

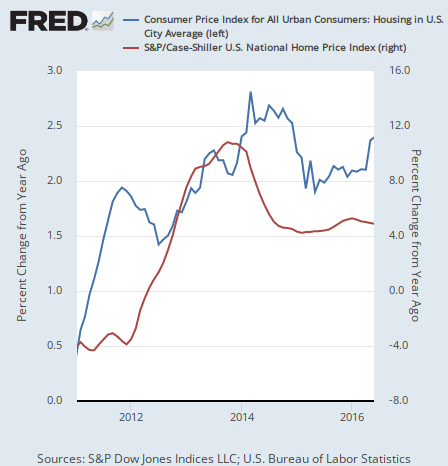

逆に遅延があったケースとしては、リーマンショック後の量的緩和が終了して住宅ブームが落ち着いた2014年の減速が挙げられる。グラフは次のようになっている。

ケース・シラー住宅価格指数のピークは2013年秋だが、CPIの住宅要素が本格的に下落を始めたのは2014年秋となっている。

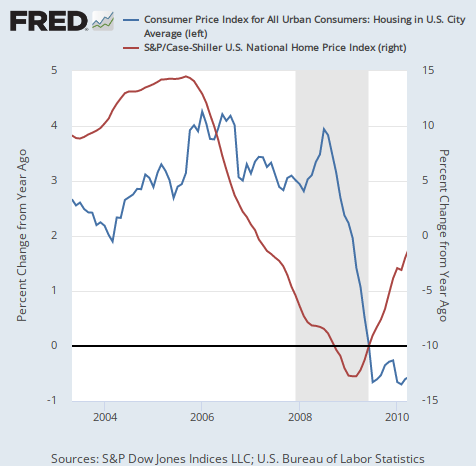

そして最後に2008年リーマンショック時の住宅価格下落を見てもらおう。

住宅価格指数のピークは2005年秋だが、CPIの方は2008年夏まで本格的な減速はしていない。

これは余談になるが、2008年のリーマンショックはこのように住宅価格の減速が予め警告を発してくれており、ジョージ・ソロス氏ら著名ファンドマネージャーは事前に何度も警告を発し続けていた。

だが当時のバーナンキ議長は根拠なくこれを無視し、2007年にソロス氏はもう駄目だと判断、リーマンショックより前に著書『ソロスは警告する』で次のように書いている。

2007年春、ついに終わりのはじまりがやって来る。住宅ローン大手のニュー・センチュリー・ファイナンシャル社が、サブプライム問題が原因で倒産したのだ。

そこから先は、私のバブルのモデルでいう「黄昏の期間」である。住宅価格が下がりはじめているにもかかわらず、ゲームの終了が読み取れない参加者が、まだ大勢残っている段階だ。

2021年に中央銀行や政治家が火に油を注いだ世界的な物価高騰もそうだが、政府が愚かでなければ避けることのできた経済危機がこれまでどれだけあっただろうか。

遅延の原因

だがこの記事の目的はそこではない。住宅価格指数が減速してからどれくらいでCPIの住宅インフレも減速を始めるのかということである。

上記のデータを見れば、遅延が最長だったのはリーマンショック時の3年弱であり、長ければそれほども遅れるということが分かる。

だがドットコム・バブル時のようにほぼ同時に減速したケースもあり、その差は何故生まれるのだろうか? 読者には答えを読む前に上のグラフを見比べて自分で理由を考えてもらいたいものだが、どうだろうか。何故この差が生まれるか、何か思いついただろうか。

筆者の見解を言えば、これもサービスのインフレがいまだに続いている理由と同じで、市場における減速と実体経済における減速が同時かそうではないかに起因するものである。

例えばリーマンショックの時には、住宅価格が減速を始めたのは2005年だが、景気後退は2008年である。住宅市場の問題が経済全体に波及するまで時間がかかった。

一方でドットコム・バブルの時は市場の崩壊から景気後退までのタイムラグが比較的短く、2つのグラフもほぼ同時に落ちている。

2014年の減速は量的緩和の終了によるものだが、引き締めに移行したわけではないため、景気後退には陥らず、実体経済にはそれほど影響しなかった。それでも住宅価格はいずれCPIの住宅要素に影響を与えはするのだが。

何故実体経済が沈むかどうかが遅延に繋がるのかについては、推測ではあるが借り主の収入が落ち込んでいるかどうかが契約更新時の家賃交渉に影響を与えるのではないか。市場が下落していても、借り主の収入に問題がなければ、借り主は家賃の維持に同意しやすい。

結論

ということで、CPIの住宅の要素が住宅価格指数に対して遅延している件について考察してみた。

過去の事例では最長3年近く遅延しているが、今回はどうなるだろうか。住宅価格指数の下落は2022年春に始まっており、そろそろ1年である。

だがこの記事で筆者が本当に言いたいことは、実は遅延がどのくらい長くなるかということではない。CPIのうちサービスのインフレと住宅のインフレがともに実体経済が沈むかどうかにかかっているということが、投資家にとって非常に多くのことを示唆している。

それについてはまた記事を書くつもりなので、それまでに読者も考えてみてほしい。

ソロスは警告する