世界の金融市場で今もっとも注目されている経済指標、それはアメリカの雇用統計とサービスのインフレである。何故かと言えば、金融引き締めでアメリカのインフレ率が急落を続けるなか、賃金とサービスのインフレだけが加速を続けているからである。

加速を続けるサービスのインフレ

現状を確認しよう。今月発表された1月分の雇用統計では失業率が3.4%に下落し、物価が失速する中でも企業が雇用を止めていないことが明らかになった。

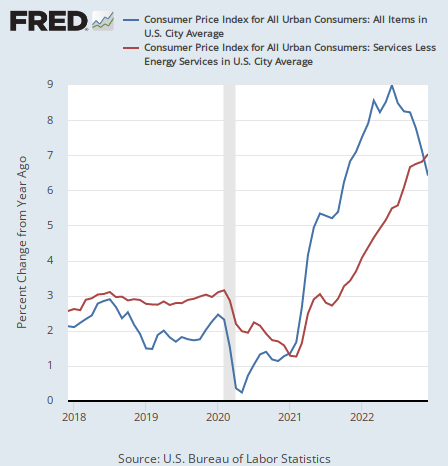

そうなれば賃金を主なコストとするサービス業のインフレだけは、物価の他の項目とは違って加速を続けることになる。インフレ全体の上昇率とサービス(エネルギー関連除く)物価の上昇率を比べると次のようになっている。

サービスのインフレだけ加速を続けるのか

この2つのチャートの差はどう考えるべきだろうか。インフレ率の数字が下がり続ける中で、サービスのインフレだけが上がり続けるということがあるのか。あるいはインフレ全体の数字も、エネルギー価格の下落が止まればサービスの高いインフレ率に収束して再び上がって行くのだろうか。

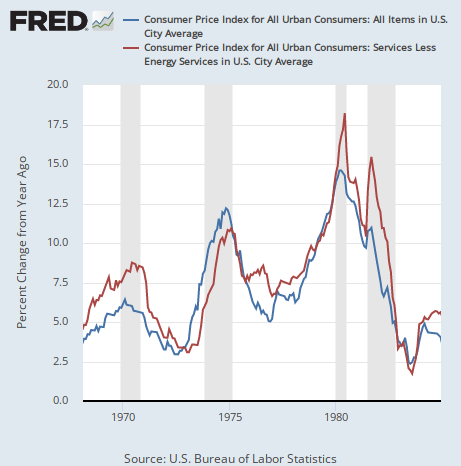

こうしたことを考えるには、まず過去のデータを見てみることである。例えば1970年代の物価高騰時代には、サービスのインフレとインフレ全体の数字は足並みをそろえている。

詳しく見れば、サービスのインフレはインフレ率全体から数ヶ月遅れて下がっていることが多いことが分かる。

もし現在の状況が1970年代の状況と同じならば、サービスのインフレが全体のインフレに遅れている現在の状況は正常なラグの範囲内で、サービスのインフレも次第に下落していくということになるだろう。

同じく2008年のリーマンショックや2020年のコロナショックにおいても、インフレ全体の下落はサービスのインフレ下落と足並みを揃えており、片方が上、片方が下に行くような状況は起きていない。

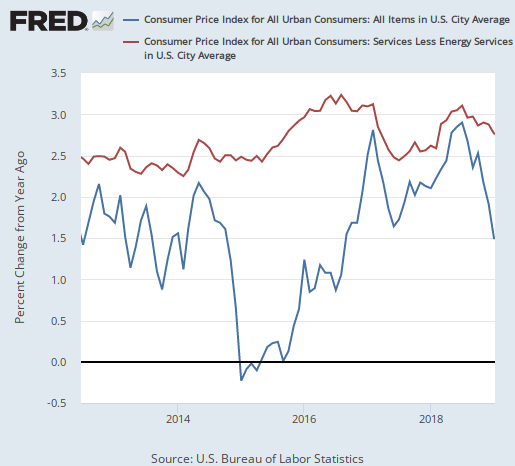

だが一方で、2つのチャートが足並みを揃えていない時期もある。例えば2014年である。

2014年から2015年にかけて、アメリカのインフレ率は大きく下がっているにもかかわらず、サービスのインフレ率はむしろ上がっている。

この期間に何があったのか。比較的最近のことなので、投資をする読者の頭には入っていてほしいところだが、2014年はアメリカがリーマンショック以来の量的緩和を停止し、コモディティバブルが崩壊した年である。

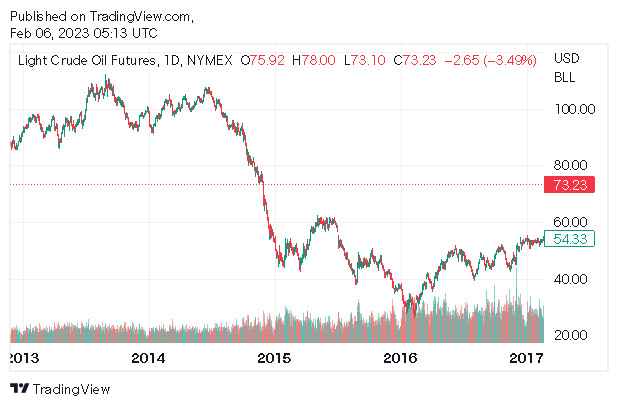

特に原油はシェールオイルによる供給増もあいまって価格が大幅に下落した。当時の原油価格チャートは次のようになっている。

だが当時、アメリカは量的緩和を停止しただけで引き締めは行わなかったので、実体経済への影響は軽微だった。なのでサービスのインフレは上がり続ける一方、インフレ全体は原油価格の下落に引きずられて下がったのである。

結論

ということで、過去のデータを調べると、インフレ率全体とサービスのインフレが足並みを揃える場合もあれば、別々に動く場合もある。

何かこうした違いを生むかと言えば、どうやら金融市場(特に原油相場)と実体経済が足並みを揃えているかどうかによるらしい。

金融市場と実体経済がともに沈んでいる場合には、サービスのインフレが多少遅れることはあっても最終的には同じように沈んでゆき、逆に2014年のケースのようにインフレ率の下落が金融市場だけの問題であって実体経済にはあまり影響を及ぼしていない場合には、サービスのインフレはそのまま上がり続けている。

問題は2023年の状況がどちらに近いかであり、インフレが今後も継続して下落するのかという問題は、結局は金融引き締めを受けてアメリカの実体経済がどうなるのかという問題に帰着すると言える。

アメリカのGDPは、金融引き締めで着実に減速しているもののまだ持ちこたえている。

そして今後どうなるかと言えば、専門家の見解は分かれている。

この問題については現役最高のマクロ経済学者であるサマーズ氏も難しいと言っている。だが筆者もそろそろ結論を出さなければならないだろう。