DoubleLine Capitalのジェフリー・ガンドラック氏がUBSによるインタビューでアメリカの利上げについて語っている。

政策金利と市場金利

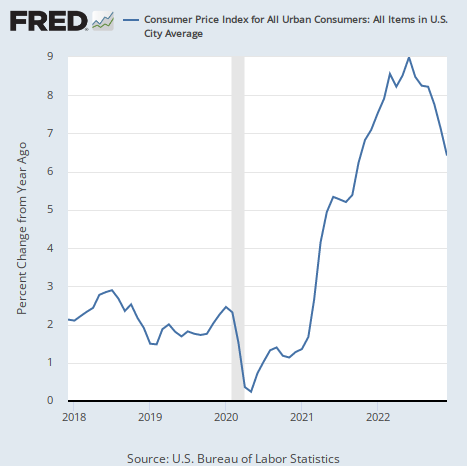

2021年、物価高騰を軽視しインフレの中で緩和を続けていたFed(連邦準備制度)は、2022年に誤りを認めて強烈な利上げを行わなければならなくなった。

その結果、2023年、金融市場はアメリカのインフレ率が下がり始めた状態で年始を迎えている。

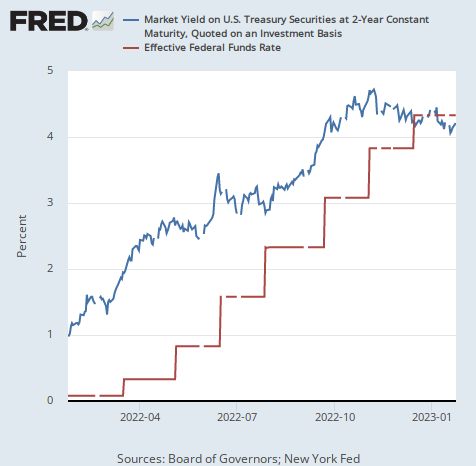

国債の金利は更なる経済の冷え込みを予想して下がっている。一方でFedは引き締め継続の姿勢を崩していない。

ガンドラック氏はFedと市場の金利の関係について次のように述べている。

ほとんどの人がFedと国債市場の関係を逆に考えている。彼らはFedが国債の金利に影響を与えていると考えている。その考えが正しかったことは過去にないし、今も間違っている。2年物国債は永遠にFedの行動を決める。

「永遠に」(原文:forever)というところにガンドラック氏の債券投資家としての信念を感じる。

ガンドラック氏が去年インフレ率の急落を予想的中出来たのは、債券市場がそれを織り込んでおり、ガンドラック氏は経済学者や中央銀行よりも債券市場の方が正しいと読んだからである。

アメリカのインフレ率はガンドラック氏の予想通り急落している。

そして今、政策金利の今後を織り込んで推移する2年物国債の金利はピークを超えており、それを踏まえてガンドラック氏は次のように語っている。

過去の事例では、急激な利上げの後にFedが2年物国債の金利に追いついたら、利上げの終わりが近い。

2年物国債の金利にFedの操作する政策金利を並べると次のようになっている。

物価高騰でFedが利上げせざるを得なくなるとの予想から2年物国債は先行して上昇していたが、Fedは2年物国債に追いつき、2年物国債は頭打ちとなっている。

2年物国債の予想が正しければ、利上げはこの辺りで打ち止めだということだ。そしてガンドラック氏はそう予想している。彼は次のように言っている。

メインシナリオは次の会合でFedは0.25%の利上げを行ない、その後はわたしの予想では経済指標が十分弱いため、利上げはそれで終わりとなるだろう。それが2年物国債のメッセージであり、恐らくそうなる。

次の会合結果発表は2月1日である。ちなみに金利先物市場は0.25%の利上げをメインシナリオとしながらも、Fedがこの会合で利上げしない可能性も38%織り込んでいる。

恐らくは0.25%の利上げをすることになるだろうが、ガンドラック氏の予想ではそれで利上げの終わりとなる。政策金利は4.5%となる。Fed自身はそこから更に0.5%利上げすると主張している。

緩和転換しなければ

ガンドラック氏はFedのタカ派な態度について次のように続けている。

Fedは経済がどう見ても明白に間違いなく弱くなることを望んでいる。

だが彼らはそれをやり遂げられるかどうかは怪しい。何故ならば、それはこれまで存在してきた資産価格への中央銀行の支えを破壊することに繋がるからだ。

アメリカのインフレが減速し、市場が利上げペースの鈍化を織り込み始めてから、株式市場は少なくともそれまでの下落を停止したように見える。米国株のチャートは次のように推移している。

筆者はこの流れを受けて米国株の空売りを去年の内に利益確定している。

ガンドラック氏は市場の予想するFedの緩和転換がメインシナリオだと考えている。

だがそうならなければどうなるか。ガンドラック氏は次のように語っている。

Fedが本当にこれまでのように緩和転換しないのであれば、Fedはリスク資産に対する支えを破壊することになり、それは金融市場にとって非常に受け入れがたい結果を生むだろう。

市場は既に緩和転換をある程度織り込んでおり、株価はそれを前提に動いている。

もしパウエル氏がその市場の期待を裏切る場合には、当然ながら株式市場への影響については考えておかなければならないだろう。

いずれにしても、中央銀行は緩和に動いても引き締めに動いてもやり過ぎるらしい。そもそも彼らの経済予想は当たった試しがないのだから、正しい金利を定められないのは当たり前である。彼らに金利を任せているのが可笑しいのである。

筆者は現在米国株の空売りはしていないが、米国株の水準についてはスコット・マイナード氏の記事を参考にしてもらいたい。彼の予想では、緩和転換がある場合でもあまり良い状況にはならないようだ。