DoubleLine Capitalのジェフリー・ガンドラック氏がFOX Businessのインタビューでいつも通り面白いことを言っている。

インフレ急落とアメリカの利上げ

2023年のテーマは明らかにFed(連邦準備制度)の方向転換である。

2022年、彼らはようやく重い腰を上げて強力な利上げを行なってきた。その効果が出始め、アメリカではインフレ率が急落している。

この記事で解説したようにインフレ率の下落はかなりの勢いであり、Fedの連銀総裁たちも少なくとも利上げの停止について語り始めている。

だが筆者やガンドラック氏などの論者は、Fedの対応がまたもや遅れているのではないかと疑っている。

ガンドラック氏は次のように述べている。

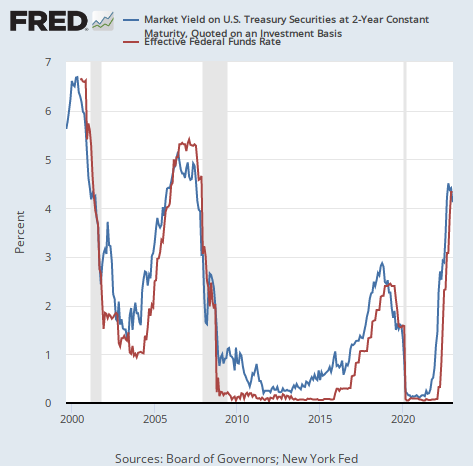

ほとんど25年もの間、すべてのFedの政策変更に2年物国債の動きが先んじている。

1年前を思い出してみるといい。2年物国債の金利は1.5%に上がっていて、Fedはまだ利上げに足踏みしていた。その後どうなったか? 2年物国債に追いつくために0.75%の利上げを4回やる羽目になった。

2年物国債はその名の通り今後2年の政策金利の動向を織り込んで推移する。現在のインフレ相場では、2年物国債は2021年の時点で既にFedが利上げしなければならなくなると警告していたが、Fedは否定し続け、結局2022年に入り、アメリカのインフレが致命的な水準に達してから利上げをようやく始めることになった。

インフレが2022年のウクライナ情勢のせいだと考える人々には2021年のインフレなど意味不明だろうが、それが事実である。

こうしたFedの2年物国債後追いはコロナ後に始まったものではない。2000年のドットコムバブル崩壊、2008年のリーマンショック、2018年のパウエル議長の利上げによる世界同時株安などでも同じようになっている。

少し細かくなってしまうが、政策金利と2年物国債金利を並べた長期チャートを掲載しよう。

2023年のアメリカの金融政策

このイタチごっこを前提に今後のアメリカの金融政策を考えるとどうなるのか。ガンドラック氏は次のように述べている。

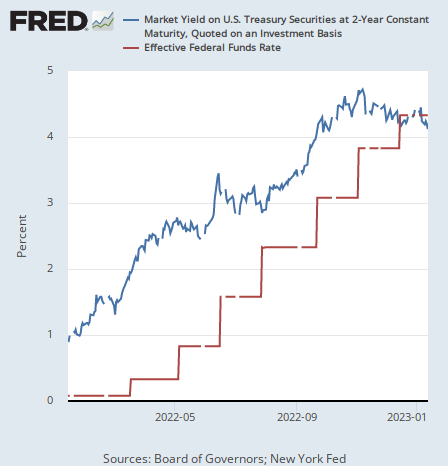

今や2年物国債の金利は下落しており、政策金利を下回っている。

上記のチャートを最近の部分を拡大して掲載すれば次のようになる。

これは短期金利の世界におけるいわばデッドクロスだろうか。

ガンドラック氏は次のように続けている。

もういつでも起こり得ることだが、2年物国債の金利が4%を下回れば、Fedの態度は急激に変わってくるだろう。

そして付け加えれば、彼は年末のウェブキャストで次のように言っている。

2023年にFedは利下げをする。

結論

ということで、2人の債券の専門家が2023年のFedの利下げを予想しているようだ。年末に亡くなったスコット・マイナード氏も同じ予想をしていた。

さて、ここで生じてくる問題がある。日本でも言えることだが、金利がどうあるべきなのかを国債の金利が前もって中央銀行にも投資家にも教えてくれるのだとしたら、中央銀行の仕事は何なのか。

ガンドラック氏は、以前も言っていたことだが次のように言っている。

経済の博士号を持ったFedの800人の研究者がどれだけ不要かという点には驚くべきものがある。ブルームバーグ端末か何かのモニターで2年物国債を見ていればそれで十分だ。

官僚と政治家をすべてクビにしても誰も困らないどころか、彼らを労働市場に放出すれば賃金インフレの問題さえ解決されるだろう。何故国民は無価値な人材に税金から給料という名の給付金を払い続けているのか。