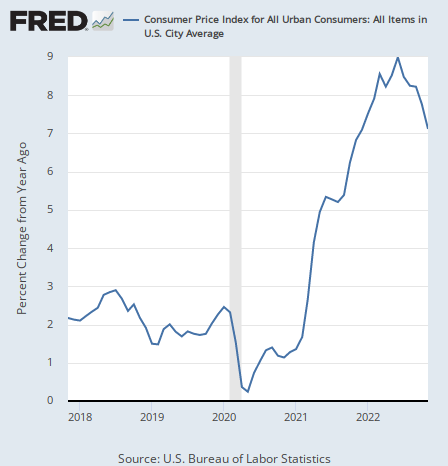

アメリカの元財務長官で経済学者のラリー・サマーズ氏が、2ヶ月続けて急減速しているアメリカのインフレ率についてMSNBCのインタビューで語っている。

急減速するインフレ率

インフレのピークについては識者でも意見が割れていた。サマーズ氏はインフレはそう簡単には下がらないだろうと予想していた一方で、債券投資家のジェフリー・ガンドラック氏はインフレの急低下を予想していた。

そして現在、アメリカのインフレ率は2ヶ月連続で急低下している。ピークからもう2%も下がっている。

筆者もサマーズ氏に近い予想だったが、インフレ率急落という事実を見てガンドラック氏の勝利を認めざるを得ない。

サマーズ氏もインタビューで次のように述べている。

インフレ率が現在の水準から下落してゆくという市場の予想は恐らく正しいだろう。

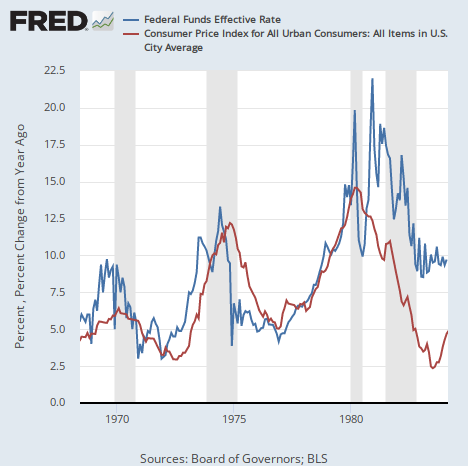

政策金利が4%、インフレ率が7%という状態でどれだけ引き締め的と言えるのかという疑問はあった。1970年代の物価高騰時代では、政策金利がインフレ率を上回らなければインフレ率は下落を始めなかった。

だが実際にインフレ率が急落しているという事実が、4%という金利が既に引き締め的であるという何よりの証拠であり、投資家はその事実を重視しなければならないだろう。

インフレ第2波は起きるのか

さて、インフレについて次に考えるべきことは、インフレはこのまま長期的に下がっていくのか、それとも何処かのタイミングで再発し、1970年代のようにインフレ第2波に繋がっていくのかということである。

1970年代のインフレ率と政策金利のチャートをもう一度掲載しよう。

第2波の時には金利をすぐに下げてしまったためにインフレ第3波に繋がっている。インフレ第3波の時には、ポール・ボルカー議長(当時)が金利をインフレ率よりも高い水準に保ち続けたために第4波は起こらなかった。

では金利を高く保てば良いのではないかということになるが、事はそれほど簡単ではない。サマーズ氏は次のように述べている。

だが、インフレ率が果たしてそのまま本当に沈静化するのか、そうするためにどれだけのことをしなければならないのかは、問題として残されている。

第2波を引き起こさないためにはコストを支払わなければならない。

インフレ抑制のためのコスト

インフレ率に対して金利を高く保てば(現在の場合4%を高いと定義するわけだが)、インフレは再発しないだろう。

だがそれは対価を要求する。1980年以後のボルカー氏による引き締め政策は、インフレを葬り去った代わりに大量失業を引き起こした。

何度も言うように物価高騰が恐ろしいのはインフレ率が下がり始めてからである。何故そうなのかについては大経済学者フリードリヒ・フォン・ハイエク氏が説明してくれている。

結論

少なくとも景気後退は不可避だろう。サマーズ氏も次のように言っている。

そして景気後退なしでインフレ率を下げきれるのかというのが重大な問題だ。そしてわたしの予想は、Fedはインフレ率を下げきるために景気後退を許容しなければならないというものだ。

そうなれば2023年のトレンドはインフレ率低下と景気後退である。1970年代のようにインフレ率が急落を続けるという予想が正しければ、一番のトレードは米国債の買いだろう。

ちなみに株式やコモディティの場合と同様、ドル建ての資産でもドルの上昇に賭けているわけではない(状況的に当然である)。日本人でも先物を使うか為替リスクをヘッジするなどして対応できるだろう。