2022年は世界的な物価高騰が話題になった年だが、何事も実体経済より先回りする金融市場ではもう何ヶ月もインフレ減速について議論されている。

だが一方で金融市場はインフレ長期化のリスクを長らく過小評価してきた。それが少しずつ変わりつつあり、それが金相場を押し上げている。

インフレ急減速と金利低下

金融市場のムードが変わったのは11月に発表された10月のアメリカインフレ率の急減速である。

これを受けてこれまで株価を押し下げていた利上げ長期化に対する懸念が和らぎ、アメリカの長期金利は11月に下落した。

これが株価を押し上げている。米国株は次のように推移している。

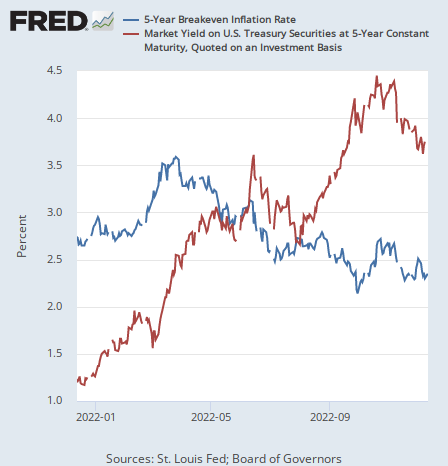

アメリカの期待インフレ率

ここまでは一般の投資家でもチェックするチャートだろう。だが気になるのは、今後のインフレ率がどう推移すると市場が考えているかである。

アメリカのインフレ率が7%まで上がっているにもかかわらず、金融市場や中央銀行は今後インフレ率がすぐに2%まで戻るという姿勢を崩していなかった。

経済学者のラリー・サマーズ氏や債券投資家のジェフリー・ガンドラック氏はこうした予想を批判していた。

2%のインフレ予想自体は今も変わっていない。だが期待インフレ率のチャートを見ると、多少ムードが変わりつつあることが分かる。

以下はアメリカの今後5年の期待インフレ率の推移である。

期待インフレ率は2.35%であり、現在のアメリカのインフレ率を考えるとこれは低すぎる。だがこれを金利のチャートと重ねると次のようになる。

11月以降、金利が下がった一方で、期待インフレ率は9月の底値を割っていないことに注目したい。

インフレとゴールド

足元のインフレ率減速による金利低下の割りに期待インフレ率が持ちこたえている。それが例えば金相場を押し上げている。

金相場はコロナ初期に急上昇した後、長らく低迷を続けてきた。インフレはゴールドにとってプラスである一方で、高金利はゴールドに不利だからである。

ゴールドに金利は付かない。だからドルの金利が上がればゴールドよりドルに資金が流れる。

だがそれも10月のインフレ急減速以降変わったことが分かる。

金利は下がった。一方で市場はインフレがすぐに2%まで下落するというおとぎ話から、インフレは長らく高い水準で推移し続けるという現実を受け入れる段階へと移っている。1970年代の物価高騰時代のことを考えれば、インフレはそう簡単には過ぎ去ってくれない。

毎月のインフレ率の発表とともに短期的な上下はあるだろうが、中期的な金利低下と期待インフレ率の底打ち(そして上昇)は、金価格を押し上げ続けるだろう。

結論

筆者はこの流れを予想して10月にゴールドを買っておいた。

今後半年ほどの流れはこの記事で書いた通りだが、長期的には様々な投資家が様々な意見を表明している。そちらも参考にしてもらいたい。