2016年前半、暴落していた原油価格が反発しているが、ロイター(原文英語)によれば、アメリカのシェール企業がその高値を利用し、将来の原油の売値をヘッジしているようである。

原油先物とは将来の原油価格を売買できる金融商品である。先物は金融市場で取引され、期限ごとに異なる価格は、何月に原油を受け渡せば、いくらの金額を得られるのかを示している。

例えば現在アメリカのWTI原油先物市場では、6月限の原油先物が45ドル、12月限の原油先物が48ドルで売られている。一般に受渡日の遠い先物の価格の方が高くなるのは、原油の保管にコストがかかるなどの理由であるが、この先物価格はそれぞれの期限の価格がかなりの程度連動するため、先物取引を利用すれば、生産業者は現在の市場価格で将来の分まで原油を売っておき、期限当日の原油価格がどうであれ、事前に先物を売っておいた値段で原油を売ることができるのである。

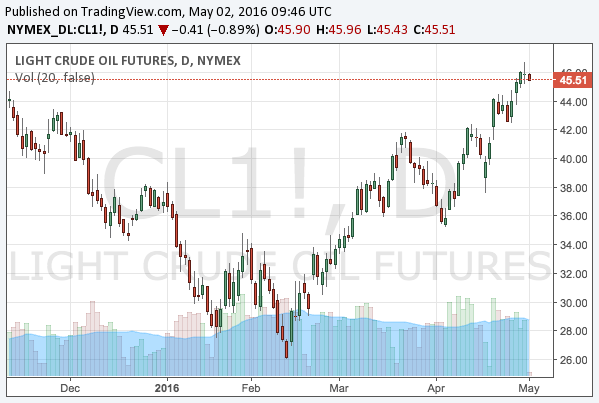

反発している原油価格

WTI原油先物のチャートは以下のようになっている。

最安値からざっと70%ほどの上昇である。原油価格暴落で苦しんでいたシェール企業からすれば、これほどのチャンスはないだろう。ロイターによれば、シェール大手のPioneer Natural Resources (NYSE:PXD; Google Finance)は、原油価格が50ドル以上になればリグ(掘削装置)を増やすだろうと述べている。

現在の40ドル台あるいは50ドル台というレンジは、シェール企業の操業停止点以上、損益分岐点以下という水準である。つまりはシェール掘削に設備投資して新規参入しても儲からないが、既に作ってしまった設備を用いて原油を産出する操業コストは十分に上回る価格であるということである。シェール産業のこの辺の事情については以下の記事で詳しく分析しておいたので、そちらも参考にしてほしい。

操業コストは油田によって異なるが、それは原油価格が上昇すればそれまで採算が合わず産出が停止されていた油田もコストの安い順に掘削が再開されるようになるということであり、まさに今、シェール企業は上昇した価格で先物を売り、将来一定期間の売値を今確定することで、その値段以下のコストの油田を市場の価格変動リスクなしに再開させることができるのである。

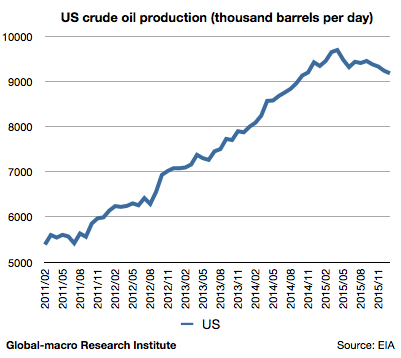

アメリカの原油産出量

以下のチャートが示すように、アメリカにおける原油産出量は確かに減少している。

しかし微々たる減少であり、しかも価格の上昇は一時的であっても産出量の増加に貢献する。

先物の優れた点は、一度でも原油価格が上がり、その価格で一定期間分の産出量の原油を先物市場で売ってしまえば、その後市場価格がどうなろうとも、先物を売った値段で原油を売り続けることができる点である。つまり、一時的な価格上昇が中長期的な生産水準維持に貢献してしまうのである。この傾向は、今後原油価格が上がれば上がるほど強まるだろう。

原油価格の推移予想については以下の記事に詳しく述べた通りであり、そちらも参考にしてほしい。今後も米国シェール産業の動向を注視してゆく。