アメリカの元財務長官で経済学者のラリー・サマーズ氏がBloombergのインタビューで利上げの終着点の予想を上ぶれさせている。

金融引き締めはインフレに効くのか

サマーズ氏は最近公表された雇用統計について次のようにコメントしている。

雇用統計は実体経済がまだかなり強いことを示している。景気後退はまだ遠い。賃金も上がっている。

雇用統計では失業率が少し上昇したものの、就業者数は予想を上回った。解釈が難しいデータではあったが、少なくとも労働市場が一方的に弱まっているというデータではなかった。

サマーズ氏は次のように続ける。

良いニュースは、経済は力強いようだということだ。悪いニュースは、インフレが抑制されているという証拠がほとんど見られないことだ。

Fed(連邦準備制度)の金融引き締めはコモディティ市場に対しては明らかに効いている。原油価格は夏以降下がっている。

だが金融引き締めが始まってもうかなり時間が経つものの、賃金インフレに対してそれが効いているという証拠は、サマーズ氏が言う通りほとんど出て来ていない。

そこでサマーズ氏は不吉なことを言い始める。

金融政策が効果を発揮する時間差については常に考えておかなければならないものの、金利が実体経済を減速させる効果は人々が期待しているほどではないかもしれないというデータが出始めている。

それが正しければ、インフレ抑制のために金利は更に押し上げられる必要がある。

金融引き締めは賃金インフレには効かないのか。論理的に言えば、効かないことはないだろう。引き締めは明らかに経済を景気後退に向けて動かしており、不況になれば需要も下がってインフレも落ち着くはずである。

だが問題は、金融政策にとって労働市場がコモディティ市場に比べて非常に遠いということだろう。金融政策は自分に近いところから影響を与えてゆく。労働市場がダメージを受ける前に経済成長がダメージを受けなければならず、経済成長がダメージを受ける前に株式市場がダメージを受けなければならない。

ではここで問題が生じる。金融政策が賃金インフレに効果を及ぼすまでの間に、株価と経済成長率はどれだけダメージを受けなければならないのか?

引き締めは予想より強くなる可能性

どちらにしても、金融引き締めが労働市場に効いている兆候がほとんど出ていない以上、金利はより高くなるか、あるいは高い水準でより長い間維持されるかのどちらかである。

サマーズ氏は次のように言う。

だからわたしは利上げの終着点の可能性について上方向に修正し始めている。これは予想ではないが、金利が最終的に6%以上になるとしてもわたしは驚かないだろう。

政策金利はもうかなり上がったが、それでもまだ3.75%である。

政策金利については8月の時点で5%という数字を予想した人物が居た。ゾルタン・ポジャール氏である。

その後金利先物市場はポジャール氏の予想の後を追って5%まで利上げをするという予想を織り込んだ。

そして今やサマーズ氏が6%という数字を持ち出してきた。

インフレ率は何処に収まるか

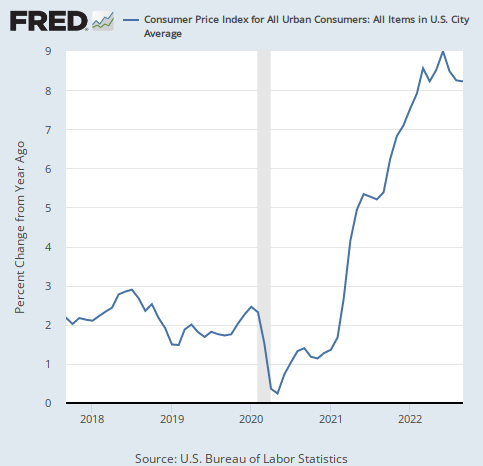

現在、アメリカのインフレ率は8%台である。

この数字は原油価格の下落などを織り込んで今後下がってくることが予想されているが、問題は何処まで下がるのかである。もしインフレ率がそれほど下がらないなら、金利の方が上がってゆかなければならないということになるからである。

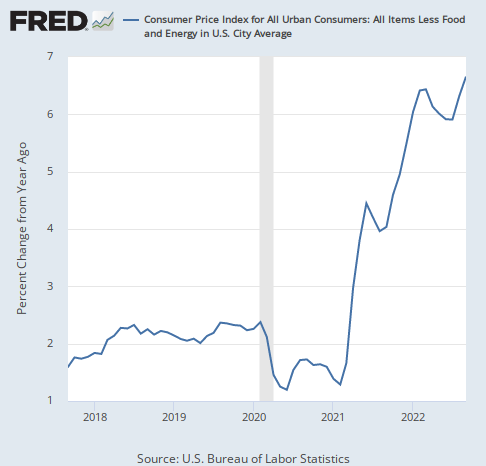

そう考えるとサマーズ氏の6%という数字にはある程度の根拠がある。何故ならば、金融市場の影響が大きいエネルギーと食品を除いたいわゆるコアインフレ率の上昇率は6.7%だからである。

しかもこちらの数字は頭打ちしているようには見えない。これが金融政策が手っ取り早く影響を与えられる金融市場の動向を除いたインフレの姿なのだとしたら、政策金利が6%以上に上がるとしてもサマーズ氏の言う通り驚きではないだろう。

結論

しかしその場合、現状1年物から30年物までほぼ横並びで4%の金利を織り込んでいるアメリカの金利水準は、ここから更に上がるということになる。

来年1年間金利が4%以上で推移し続けるというだけでも米国株にとっては悲惨な未来が待っているというのに、それが6%になったらどうなってしまうだろうか。

一方で、ジェフリー・ガンドラック氏のようにインフレ率は比較的早く下がってくると予想する論者もいる。個人的にはサマーズ氏に軍配を上げたい。読者はどう思うだろうか。