物価高騰による2022年の株価暴落相場についてはここでは年始から予想してきた。投資をやっているここの読者は大きな含み益になっている人が多いはずだが、株式も債券も下落する相場では空売りをせずに利益を出すのはほぼ不可能だということもずっと言ってきた。

株式も債券も下がる相場

基本的に、インフレの状況下では株式も債券も下落する。「現金はゴミ」のフレーズで有名なレイ・ダリオ氏だが、今年は「株式はもっとゴミ」と言っていた。

そして今年、株式は実際に現金よりゴミだった。

著名投資家は空売りをしていてもあまり公言しないのが普通だが、ダリオ氏はこの記事で空売りを薦めている。他に選択肢がなかったからだろう。この状況で投資推奨について聞かれたらそう薦めるほかない。

だが世の中には何故か買いしか出来ない人々が存在する。そのグループの1つは金融庁が進めたNISAなどのスキームにこだわり、すべてが暴落する相場で空売りではなく買いを強制されている人々である。

あるいは別に誰からも強制されていないはずなのに何故か買いしかやらずに今年大損を出している人々もいる。

こういう人々には、空売りという有効な投資手段を意味不明な理由で除外する投資の姿勢を何とかした方が良いと指導するほかない。

だが一方で、このインフレはコロナ後の政府による現金給付とそれを支持した大半の有権者の愚かさによって引き起こされた人災であり、現金給付を支持しなかったにもかかわらず彼らのせいでインフレを食らった人々が、それを回避するには空売りを駆使しなければならないというのはあまりに酷である。

インフレ相場における株式のパフォーマンス

そこで、彼らが買って寝ているだけでインフレを回避できる方法が本当にないのかを探ってみたい。

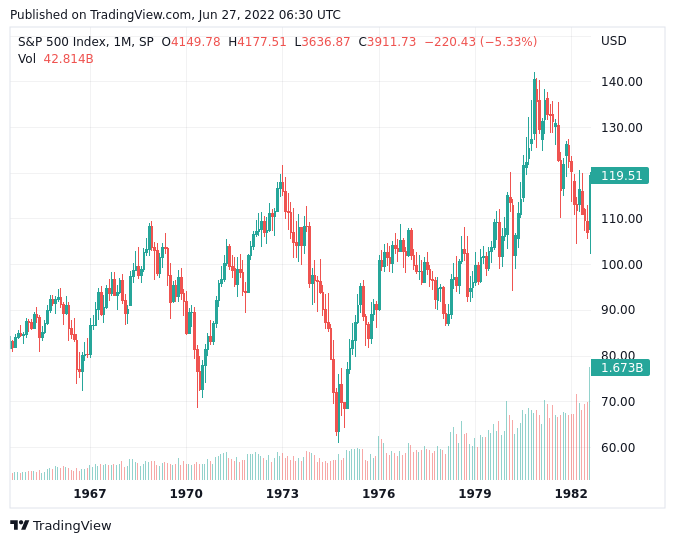

まずは株式のパフォーマンスをおさらいしてみるが、ドラッケンミラー氏が「米国株の長期横ばい期間」としてよく例に挙げている1970年代の物価高騰時代における米国株のチャートを掲載してみよう。

1974年には金融引き締めのために50%の下落を経験しているこの相場は、見ての通り長期に渡って米国株の水準がほぼ変わらずになっている。

その期間中、現金を持っていれば50%の資産価格暴落を経験することもなかったので現金の方が良かっただろうが、そのドル紙幣の価値がそもそも暴落するのがインフレである。このインフレ相場において米国株は大きな上下動を経てようやく同じような価格に戻ったわけだが、インフレ率が年率10%を超えたこの時代、米国株が暴落を終えて値を戻した時には「同じ金額のドル」はインフレ前と同じ価値を有してはいなかった。

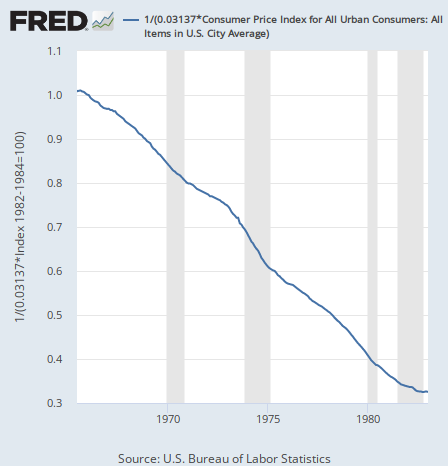

以下は同じ期間におけるインフレ調整後のドルの実質価値(消費者物価指数で割っている)のチャートである。年率10%でドルが減価すると10年余りでどうなるかを物語っている。

ドルの価値は約1/3になっているので、米国株の保有者も現金の保有者もインフレ相場で実質的に大損したということだ。

インフレ対策で株を買うように主張する人々も一部には居るようだが、とんでもないデマだと言わざるを得ない。株式はデフレ期における金融緩和で栄えてきたので、株はインフレに弱いのである。

国債保有のパフォーマンス

では債券はどうか? 景気後退とインフレが共存するスタグフレーションにおいては倒産する企業も多いだろうからリスクの高い社債は難しいだろうが、では国債はどうだろうか?

現在アメリカは利上げを行なっており、金利が上がるのであれば金利が上がった国債を買えば良いのではないか? 債券価格は下がっているかもしれないが、満期まで持ち続ければその間の価格の上下動は関係がない。

これは少なくとも株式投資よりは賢明な案だが、それもそう上手くは行かない。アメリカの10年物国債の金利は次のように推移している。

現在、10年物国債の金利は3.8%である。

横ばいではなく金利が付く分、確かに現金や株式よりはマシかもしれないが、アメリカの現在のインフレ率は8%である。

つまり10年物国債の金利を得ていても年間で差し引き4%強損をする。10年続けばかなりの損である。(それでも現金や株よりは大幅にマシなのだが。)

この投資方法の問題は、インフレ率が今後どうなるか分からないということである。10年物国債に長期投資するということは、金利収入を現在の3.8%で10年間固定するということである。

インフレ率が10%を超えて上がってゆくならば、それに合わせて中央銀行の利上げも進んでゆくだろう。

その時には長期金利も更に上がっているだろうが、今10年物国債を買ってしまえばここから10年間ずっと3.8%の金利を受け取り続けることになる。よって長期金利がここから5%や8%に上がっても、その恩恵を受けることができない。

ではどうすれば良いのか? 金利が上がってもその恩恵を受けることは出来ないのか? 勘の良い読者なら筆者が次に紹介する斬新な投資商品が何であるか、もう気付いているだろう。

インフレと短期金利の関係

株式も債券も駄目だということが明らかになった後で、ここではインフレを回避するための空売り以外の最良の投資方法を紹介する。ここで紹介するのは、日本の首相(名前は忘れた)の資産暴落計画にそそのかされた人々には思いもよらない、まったく新しい投資方法である。その名を預金という。

債券投資は金利が得られるが、債券には期間がありその間に市場の金利やインフレ率が変わってしまうことが問題だった。

この問題を解決できるのは、期間のない(もっとも短い)金利収入を得ることである。

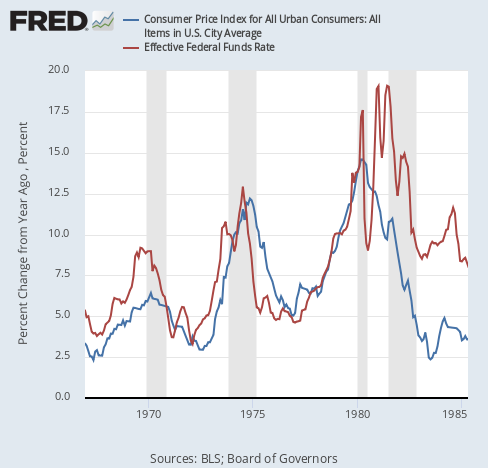

まずは1970年代におけるアメリカのインフレ率と政策金利を並べたものを見てもらいたい。

インフレ率の推移と政策金利の推移はほぼ連動していることが分かる。中央銀行がインフレを打倒するならば(つまりアメリカがトルコやジンバブエのようにならないならば)、中央銀行はインフレ率に合わせて利上げするしかないので、短期的な差はあれ長期的にはこのようにならざるを得ない。

政策金利は政府の提供する一番短期の金利であり、これに連動した金利収入を得るためには、投資家は同じように一番短期の融資、つまりいつでも預けられていつでも引き出せる融資を行う必要がある。

そのような融資を何と呼ぶか? 金融庁の教育を受けた洗練された投資家諸君は何故か知らないようだが、そのような融資を預金と呼ぶ。

マネー・マーケット・ファンド

通常、預金口座の金利は政策金利に連動するが、ほとんどの銀行では政策金利よりもかなり低い金利が設定される。(その差が銀行の取り分である。)

そこで預金は預金でも、出来る限り政策金利に近い金利を提供する預金方法が必要となる。それを実現してくれるのがMMF(マネー・マーケット・ファンド)である。

少しでも勉強している投資家ならば知っているだろうが、例えば証券口座に付く金利が銀行口座の金利よりも高いのは、証券口座では余った資金が自動的にMMFに投資されるからである。MMFは流れ込んだ資金を短期で貸し出し、政策金利に近い金利を返してくれる。

日本の証券会社の外貨口座でMMFへの自動投資を行なってくれるのかどうかは筆者には分からないが、そうした機能がない場合でも世の中にはMMFのETFというものが存在する。例えばJPMorgan Ultra-Short Income ETF (JPST)である。

こうしたETFを購入しておけば、インフレ率が高くなれば高い金利が得られ、そうでない時には相応の金利水準になる。

結論

ということで、金融の非専門家に可能な最良のインフレ対策が預金であることが明らかになった。インフレ対策を言い訳に自分の愚かな株式投資を正当化しようとしていた人々は猛省するといい。

但し、これはあくまで相対的な比較であって、インフレ相場では株式投資や債券投資よりも預金が良いということを示したに過ぎない。

預金では例えば自国通貨安などの状況には対応できないが、ドルに関しては筆者を含む何人かの専門家が下落タイミングを探っている。

だが少なくとも米国株投資よりはドル預金の方が良いということは事実だろう。

通貨安にまで対応できるインフレ対策を行ないたければ、タイミングを見計らって貴金属や農作物などの現物資産を買うしかない。ジェフリー・ガンドラック氏などは暗号通貨もありだと言っている。

しかしその投資手段は買いのタイミングを考えなければならず、素人には不向きだろう。ほぼノーリスクでそこそこのインフレ対策ができる預金で満足すべきだと筆者は考えている。

勉強せずに買って寝ているだけで出来る投資としてはそれで上々だと思うべきである。それ以上を高望みして欲をかいた馬鹿たちには深い地獄が待っている。