リーマンショックの年にサブプライムローンの空売りで利益を上げたことで有名なPaulson & Coのジョン・ポールソン氏がBloombergのインタビューで金相場の今後の動向について語っている。

2022年株安相場におけるゴールド

ポールソン氏は2008年のリーマンショックで巨額の利益を出したヘッジファンドマネージャーの1人である。このインタビューでは当時のことについても語っているのでそれも別途取り上げたいが、今回は金価格についての部分を紹介しよう。

金相場は現在どうなっているか。ゴールドはコロナ後の緩和によってコロナ相場初期に大きく上がった銘柄の1つだが、その上げ相場は早くも2020年の夏には終わり、その後は横ばいを続け、今年の株安相場では下落トレンドとなっている。チャートを掲載しよう。

金価格は今年の春頃に一度急上昇したため、その後の下げ幅が大きく見えるが、年始から見ればそれほど下がっているわけではない。ポールソン氏は次のように述べている。

ゴールドについて1つ言えるのは、金価格が年始から8%前後の下落となっている一方で、その下げ幅は株式や債券よりもよほど小さいということだ。だからゴールドは資産の逃避先となっている。

2022年には株価が大きく下がる一方で、インフレ懸念から貴金属や農作物などのコモディティ銘柄は株価ほどは下がらないというのが筆者の年始における投資テーマだった。

だから年始の記事では株の空売りとコモディティの買いという両建てを推奨していた。

株価の下落よりコモディティの下げ幅の方が小さければ、その差が利益になるからである。しかし相場全体の下落トレンドが確定してからはコモディティの買いの方は手仕舞っている。

しかしそれでもゴールドの下落幅については、年始から考えると小幅に留まっているのである。

金相場の今後の動向

しかしポールソン氏によれば、金相場は今後難しい局面を迎えるという。彼は次のように述べている。

問題は、ゴールドがインフレ回避の手段であることだ。そして現在のインフレ率は高いものの、長期のインフレ期待は2.5%程度と非常に低いままだ。中央銀行が利上げを続けているため、それはほとんど変わっていない。

市場がインフレを予想していないのだから、インフレヘッジであるところのゴールドにも買いは集まらないというわけである。

市場のインフレ期待については債券投資家のジェフリー・ガンドラック氏が不合理として批判していた。

だがガンドラック氏は市場よりも更に低いインフレ率を予想している。

そしてもう1つの問題は金利である。ポールソン氏は次のように続ける。

10年物国債の金利は2%から3.6%辺りまで上昇した一方で、期待インフレ率は2.5%近辺に留まっている。

だから(国債の金利からインフレ率を差し引いた)実質金利は、以前はマイナスだったものの、現在はプラスになっている。実質金利がプラスになったことが金価格にとって大きな重しとなっている。

ドル相場にとって金利が重要な要素であるように、ドル建ての金価格にもドルの金利が影響を与える。ドルの金利が高ければ、投資家は金利の付かないゴールドよりも高金利の得られるドルを選好するからである。

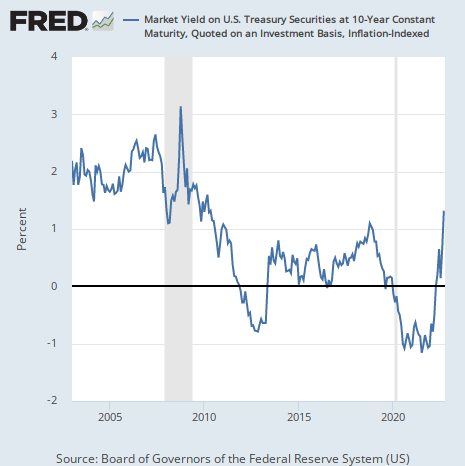

アメリカの期待実質金利(10年)は次のように推移している。

現在の数値は1.3%である。歴史的水準から見てもかなり上がってきたと言うべきだろう。実質金利は実体経済にも影響を及ぼすため、金価格よりもアメリカ経済がそれに耐えられるのかという問題の方が大きいのだが、それはまた別の話である。

金価格は再上昇へ

アメリカの実質金利が上昇する限り金相場の未来は明るいとは言えない。しかし、それは逆に言えば実質金利が天井を迎えるとき金相場は上昇に転じるということである。

ポールソン氏は金相場について次のように予想している。

中央銀行が最後まで金利を上げ、実体経済が沈み、そして利上げが終わるとき、金相場はそれに対して反応することになるだろう。そして中央銀行がインフレをコントロール出来ないということが明らかになる。

ポールソン氏はインフレが制御不能になることをメインシナリオとみなしている。その理由は、インフレが2%まで下がるより前に景気後退が深刻な状況になるからである。

彼は次のように続けている。

インフレ率は最良のシナリオにおいても2%まで下がったりはしない。4%、5%、6%までなら下がるかもしれない。だがその時点で経済は沈み込んでおり、中央銀行は緩和を余儀なくされるだろう。

そうすればインフレが戻ってくる。その時には長期のインフレ期待も上がる。中央銀行がそれを制御できるとは誰も信じなくなる。その時こそ金価格が上昇する時だ。

そして金価格は1970年代の物価高騰時代のような指数関数的な上げ相場に入ってゆくだろう。当時、金価格は20倍以上に上昇している。

結論

リーマンショックを正しく見極めたポールソン氏の金価格予想はまったく理にかなっていると筆者は考えている。

だがはっきり言えば、このシナリオは前々から分かりきっていたことではないか。アメリカで行われた莫大な金額の現金給付がインフレを引き起こすということは分かりきっていたことではないか。

そしてそのインフレを抑制するための強力な金融引き締めが株価を暴落させるということは分かりきっていたことではないか。

そして金融引き締めはインフレ率よりも経済成長率を大きく下落させ、最終的には中央銀行は緩和再開を余儀なくされ、インフレは第2波へと突入してゆくということは分かりきっていたことではないか。インフレ第2波シナリオについては去年の記事の時点で既に説明している。

何故これらすべてのことはそもそも起こらなければならなかったのか。

中央銀行や政治家はやる前から悲惨な結果が分かりきっていた馬鹿げたシナリオをわざわざ実際になぞらなければならなかったのか? 有権者は何故現金給付を支持したのか? 誰か教えてほしい。筆者には理解不能である。