債券投資家のジェフリー・ガンドラック氏がCNBCのインタビューでアメリカのインフレ率について語っている。

インフレ率はどうなるか

今回、ガンドラック氏が問題視しているのはFed(連邦準備制度)の公表しているインフレ率予想である。彼らはインフレ率が来年には2%台に戻ると予想している。

そんなことが起こるのだろうか。ガンドラック氏は次のように述べている。

Fedのエコノミストの予想や市場の織り込みを見ると、インフレ率は上昇した時とほぼ同じ速さで下がると考えられている。

予想ではインフレ率は2%に下がる。9%から2%まで急激な下落だ。そしてその後、来年の4月か5月からいきなり真横に、横ばいで進み始める。完全なL字チャートになるそうだ。

果たしてそんなことが起こるだろうか。ガンドラック氏はこれを次のように痛烈に批判する。

これは人間が想像しうる一番馬鹿げた経済予想だ。そのようなことは歴史上起こったことがないからだ。

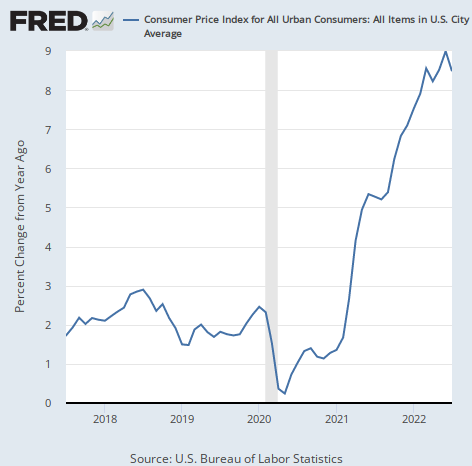

現在のインフレ率のチャートを掲載しよう。これが2023年4月には2%まで戻り、そのまま真横に進む様子を想像してほしい。

素人でも分かる馬鹿げた予想だが、それがFedの公式予想なのだ。去年、筆者やガンドラック氏が物価高騰を警告していた中で、インフレは一時的だと言い続けただけのことはある。

彼らの予想は何も当たらない。そして彼らの予想が当たらないことは事前に分かっている。それがアメリカの中央銀行の職員のレベルなのである。

日本の金融庁のレベルは当然それ以下であり、日本の投資家にもそれくらいは分かりそうなものなのだが、まあ信仰の自由は守られるべきだろう。

インフレ率チャートの本当の形

さて、ではインフレ率がL字チャートにならないとすれば、どのような形になるのか。それを読者には考えてもらいたい。

だがそれは大して考えなくとも誰でも分かるのではないか。ガンドラック氏は次のように述べている。

インフレ率が9%が2%まで極めて急速に下落するならば、下方向に行き過ぎると考えない理由が何かあるだろうか?

何故2%で止まるのか? そこに何か魔法でもあるのか?

ガンドラック氏の言い方に笑ってしまう。だが当たり前の結論である。

2%まで急落した後に何故かいきなり横ばいになるチャートよりは、急速に2%まで達したならばその後もインフレ率は下がり続けると考える方が何倍も自然である。何故いきなり止まると考えるのか。

中央銀行は、それを予想してしまうと自分の金融引き締めのせいでインフレ率が目標の2%を通り越して大幅なデフレまで行ってしまうことを予想することになるので、それを公言することが出来ないだけなのである。

ガンドラック氏は次のように付け足す。

インフレ率はFedの予想よりも4%か5%上に行き過ぎた。同じだけ下にも行き過ぎると考えれば、インフレ率はマイナスになることになる。マイナス2%かマイナス3%だ。

こういう数字を予想しているわけではない。しかし少なくとも、いきなり2%で止まると考えるよりはその方がよほど論理的だと言いたいのだ。

インフレ率のもう1つのシナリオ

ではインフレ率は実際にマイナスまで行くのか。それ以外のシナリオはないのか。

実際には、インフレ率の下落が2%で止まるシナリオも無くはないだろう。だがそのためには、インフレ率が2%に近づくよりも前、4%が5%に差し掛かったあたりで下落が緩やかになる必要がある。この水準はレイ・ダリオ氏が長期的なインフレ水準として予想している領域である。

4%から5%に差し掛かった後、数年かけて2%まで緩やかに戻ってゆくのであれば、インフレ率の下落が2%で止まる可能性はなくはないだろう。少なくともそれがより自然なチャートである。

インフレ率の動向

さて、これで2つのシナリオが出揃った。1つは急激に2%まで下落し、そのまま下に落ち続けるシナリオである。

もう1つは4%から5%まで下がった後、数年かけて2%まで下がってゆくシナリオである。

まず最初のシナリオの場合、経済は完全にクラッシュするだろう。インフレ率が一気にマイナスまで行くのに、経済成長率がマイナスまで行かないと考える合理的な理由はない。既に景気後退に陥っているアメリカ経済は、その時にはインフレ率よりも深いマイナス幅になるだろう。

株価は暴落し、実体経済は不況を避けられない。ガンドラック氏が予想するハードランディングシナリオである。

では2番目のシナリオの場合はどうだろうか? それはソフトランディングなのだろうか?

残念ながらそうはならない。インフレ率が4%か5%まで下がり、そこから下落が緩やかになる(つまりある程度そこで留まる)場合、金利は長期間その辺りの水準で推移することになると言わざるを得ない。

インフレ率が4%であるにもかかわらず、金利が2%で推移するならば、実質金利はマイナス2%という超緩和状態となり、インフレ率は2%には下がらず再び上がってゆくだろう。

だからインフレ率が4%か5%で一定期間推移し、そこから緩やかに2%まで下落すると予想するのならば、その場合の金利予想はやはり少なくとも4%か5%以上でなければならない。

金利上昇でやはり株価暴落・景気後退

現在、アメリカの長期金利は3.5%近辺で推移している。

この状態で株式市場は急落、アメリカ経済は既に景気後退入りしている。

ここから金利が更に4%台まで上がり、ある程度その水準で推移する状況を考えてもらいたい。やはり株式市場も実体経済も終わると言わざるを得ないだろう。

結論

ということで、インフレ率が来年に2%まで急落するシナリオにおいても、そうならないシナリオにおいても、やはり株価も実体経済ももう駄目だということである。

また、インフレ率の下落が4%か5%で落ち着き始めるケースにおける株価予想はダリオ氏が行なってくれているので、そちらも参考にしてもらいたい。