引き続き世界最大のヘッジファンドBridgewaterを運用するレイ・ダリオ氏のLinkedInのブログである。2022年の相場では金利上昇が株価下落の原因となっているが、ダリオ氏によれば金利はここからまだまだ上がるらしい。

アメリカの金利

前回の記事ではダリオ氏は今後のインフレ率を予想していた。ダリオ氏はアメリカのインフレ率が長期的には4.5%から5%程度になると予想している。

しかし株式市場にとってより重要なのは金利である。ダリオ氏は次のように言う。

インフレ差し引き後の金利がいくらになるかを予想する必要がある。現在、市場は今後10年間で金利は1%になると織り込んでいる。

これは長期的に見れば比較的低い実質金利であり、短期的にはやや高い水準である。

ダリオ氏の言っているのは、名目の金利からインフレ率を引いた実質金利のことである。トルコなどの国でそうであるように、仮に金利が15%でもインフレ率が20%であれば引き締め的とは言えないので、金利がインフレ率に対していくらに設定されているかということが重要なのである。

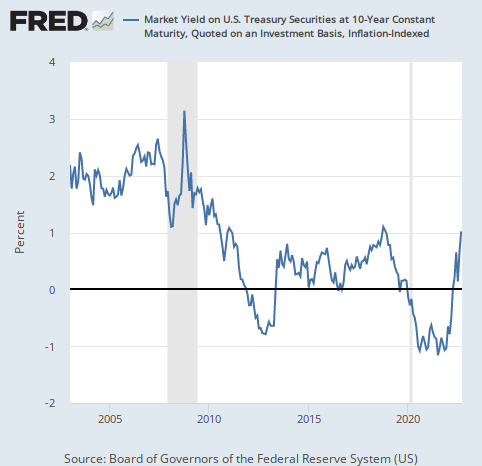

債券市場にはインフレヘッジ付きの国債があり、この国債の金利が市場の実質金利予想ということになる。アメリカの10年物のインフレヘッジ国債の金利は次のように推移している。

過去に市場の実質金利予想が1%を超えたのは、2018年の世界同時株安の時である。金利が上がり、それによってインフレが押さえつけられると予想される時には、差し引きである実質金利は上がるので、同じことが起きる。以下は当時の記事である。

この水準についてダリオ氏はどう言っているか。彼は次のように続けている。

負債や債務の量、そして債務者にとってのコストと債権者にとっての実質リターンなどを考えれば、実質金利は0%から1%の間になるだろうと予想している。その水準なら債務者にとって比較的高いが許容可能であり、債権者にとって比較的低いが許容可能だからである。

つまりダリオ氏は実質金利はこの辺りが上限だと予想しているようだ。

長期金利の推移

さて、これでダリオ氏のインフレ率の予想と実質金利の予想が揃った。そして彼は次のように言う。

インフレ率の予想と実質金利の予想を合わせれば、今後の国債の金利水準が得られる。

何故ならば、それを足したものが10年物国債の名目金利だからだ。

だがダリオ氏のインフレ率と実質金利の予想を足し合わせて名目金利を計算した読者は驚いただろう。彼は次のように続ける。

インフレ率と実質金利の予想を考慮すると、わたしの予想は長期金利と短期金利の両方で4.5%から6%という計算になった。

金利の考察に慣れているここの読者ならばこう思ったはずだ。そうなれば株式市場は死んでしまう。

長期的には4.5%から6%という水準はどういうものなのだろうか。長期金利の長期チャートを掲載してみよう。

4.5%と言えば2008年のリーマンショックより前の水準、6%と言えば2000年のドットコムバブルの頃の水準であり、多くの市場参加者にとって完全に未体験の領域だろう。ドットコムバブルの話についてはスタンレー・ドラッケンミラー氏の記事を置いておこう。

ダリオ氏も6%はやり過ぎだと考えているらしい。彼は次のように付け足している。

しかしながら、6%は債務者と市場と実体経済にとって耐えられない水準だろうから、中央銀行はそれよりも緩和的になると予想している(だが4.5%は恐らく緩和的過ぎる)。

だがチャートを見ても分かる通り、4.5%でも相当に高い水準である。その時株価はどうなってしまうのか? ダリオ氏の株価予想については、既に記事にしておいた。

結論

ダリオ氏の長期金利予想には戸惑った人も多いのではないか。だがダリオ氏とゾルタン・ポジャール氏という2つの優れた頭脳が同じような水準を見ているらしい。

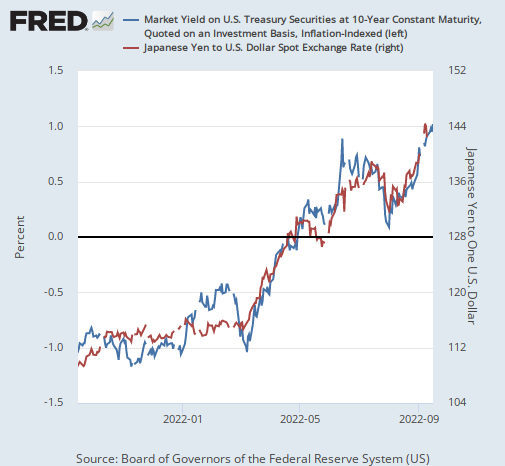

また、実質金利の上昇はこれまでドル上昇のドライバーとなってきた。ドルと市場の実質金利予想を並べると次のようなチャートになる。

だから実質金利の天井が1%だというダリオ氏の予想が正しければ、ドルもこの辺りで天井ということになる。

それが当たるかどうかは分からないが、このチャートを見ると上がっても1ドル150円近辺だろうということは読み取れる。実質金利がそれ以上に上がるとアメリカ経済が死んでしまう。

ドル下落の時が近いのかもしれない。