Guggenheim Partnersのスコット・マイナード氏がCNBCのインタビューで、株式市場の見通しについて不吉なことを言っている。根拠になかなか興味深い論理を含んでいるので紹介したい。

インフレの時代における株価

議論のきっかけはインタビュー前にマイナード氏が投稿した以下のツイートである。

1960年以降、インフレ率が高くなるにつれて株価収益率は低くなっていった。

今現在、コア個人消費が名目で4.6%成長、株価収益率が19倍なので、歴史的な相関関係に意味を見出すならば、株価は10月半ばまでに更に20%下落する必要がある。

このツイートにはデータが添えられており、コア消費者物価の名目値の成長率が4%台の場合、株価収益率は15.2倍程度になるという過去のデータが書かれている。

株価収益率とは、株価を1株当たり純利益で割ったものである。つまり、以下のような式になる。

- 株価 = 1株当たり純利益 x 株価収益率

株価が1株当たり純利益の何倍か、その株式は何年分の利益が蓄積すれば投資した分の利益を生むのか、ということを表す数字である。

マイナード氏の論理によれば、現在のインフレ率を考えれば株価収益率は現在の19倍から15.2倍まで落ちなければならない。上記の式により、株価収益率が20%落ちれば株価も同じだけ下落することになるので、株価はここから20%ほど下落しなければならない、ということである。

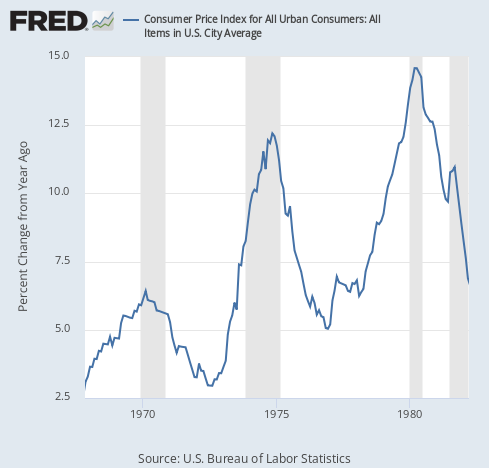

1970年代の物価高騰と株価収益率

マイナード氏がインフレを計測するのに何故消費者物価ではなく名目の個人消費を使ったのかは不明である。1970年代のインフレ率は、ここの読者には周知の通りだが以下のようになっている。

今のインフレ率は8%台だが、当時と今の消費者物価の計算方法の違いを考慮すれば、既に当時の第3波並みのインフレが来ているという論文もある。

では、当時株価収益率はどのように推移したのか。1970年代の株価収益率を並べると次のようになる。

- 1971年: 18.12

- 1972年: 18.01

- 1973年: 18.09

- 1974年: 11.68

- 1975年: 8.30

- 1976年: 11.82

- 1977年: 10.41

- 1978年: 8.28

- 1979年: 7.88

- 1980年: 7.39

見事に半分以下になっている。つまり、当時と同じようなインフレの時代になるならば、仮に企業利益が不変でも株価は半分になるという計算になる。上記の式から、株価収益率が半分になれば株価は半分になるからである。

だが、それは「利益が変わらなければ」という条件下での話である。しかしマイナード氏は利益についても次のように不吉なことを言っている。

恐らくアメリカ経済は既に景気後退に陥っているということを考えれば、企業利益は大して上がるとは思えない。エネルギー産業やその他価格の下落が見られているセクターでは利益にはむしろ下方圧力がかかる。

筆者も同意である。企業利益については以下の記事で筆者も別の角度から大幅減少の予想をしている。

そうなれば米国株はやはり半値では済まない下落を経験することになる。現在、S&P 500のチャートは次のように推移している。

マイナード氏の言うように20%の下落でも、S&P 500は3,000ドル前半となり、米国株はコロナ前の株価に逆戻りすることになる。だが上記の通り、彼の論理を真面目に適用すると、下げ幅はそれだけでは済まないのではないか。

マイナード氏は長期では強気

だがマイナード氏は20%下落すれば買いだと言う。彼は次のように述べている。

20%というのは3,000ドルから3,400ドルの間あたりを考えているが、底についてはそこに達した時にまた考えることになる。だが基本的には株価がそこまで急落すれば買い手になるつもりだ。

中央銀行が金融引き締めを止めると信じるならば、それはリスク資産にはプラスになる。

だが上記の株価収益率の推移を見れば、株価収益率の低下は長期的現象ではないのか。10月までに株価が下落してそこから再上昇するような短期的なテーマなのだろうか。

更に、10月までに利上げが止まるかどうかも怪しい。少なくとも株価の下落は利上げ停止の理由にはならないだろう。一部の当局者は株価の下落をむしろ喜んでいる。

また、インフレが2020年から2年かけて8%まで上がってきたことを考えれば、インフレ率が2%まで下がるのも少なくとも2年はかかると考えるべきではないか。

そうなれば、仮に利上げが止まったとしても金利は高止まりすることになる。2年も金利が高止まりすれば、その間に実体経済と企業利益はどうなってしまうのか。そもそもインフレは2年で収まるのか。

マイナード氏の議論は非常に面白いのだが、筆者は結論には同意しない。むしろ彼の議論は長期的な株安トレンドを予想しているだろう。