年始から米国株は下落を続けているが、ドル円は下がっていなかった。しかし本格的なリスクオフとなればドル円の下落は避けられない。そして投資家はそろそろそれに備えるべきだろう。

米国株の下落相場

まずは米国株の動向をおさらいしてみよう。主要株価指数のS&P 500のチャートは次のようになっている。

下がり続けている。そしてリスクオフになればドル円も下落するのが、これまでの相場では普通である。

しかしドル円は上昇を続けてきた。今回の記事で扱いたいのはその理由と、ドル円の今後の見通しである。

下がり始めたドル円

ずっと上昇を続けてきたドル円だが、5月に入ってその強気相場は陰りを見せている。ドル円のチャートは次のようになっている。

この下落をどう捉えるかである。

ドル円はこのまま下がり続けるのか? それを考えるには、3月以降のドル円の急上昇がそもそもどういう原因だったかを考えなければならない。

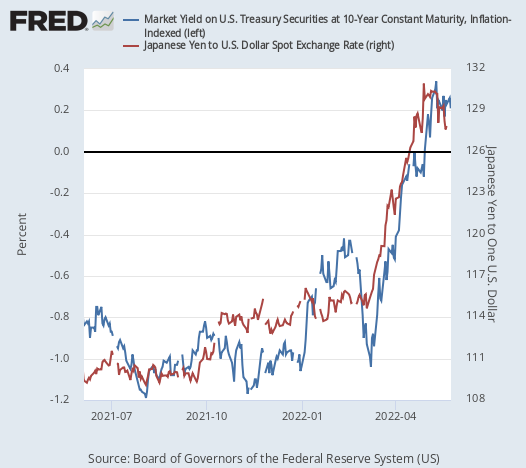

ドル円を動かす要因

短期・中期的にドル円を動かす要因は実質金利である。ドルの金利が高くなれば高金利を求めてドルが買われ、金利が低くなればドルを保有するメリットが低くなるのでドルが下がる。

そこでアメリカの実質金利の市場の期待値とドル円のチャートを重ねると次のようになる。

何故ドル円がここまで上がってきたのかが分かりやすくなっただろう。

3月以降、市場はFed(連邦準備制度)が金融引き締めに本気であるということを織り込んだ。それで実質金利が上昇した。

市場の実質金利の期待値とは、インフレヘッジ国債の金利のことであり、それは利息にインフレ分を上乗せして支払うものである。

インフレが懸念される中でインフレヘッジ国債がマイナス金利からプラス金利まで持ち直したことは興味深い。

現金をそのまま持っていれば、インフレ分価値が目減りする。しかしインフレヘッジ国債ならばインフレ分が利息に上乗せして支払われる。

本来ならば、インフレを避けるためにインフレヘッジ国債に資金が集中し、金利が下がるのが普通だろう。しかし市場は中央銀行が多少無理してでも利上げをするということを信じた。それで今ではインフレヘッジ国債はインフレ分の上乗せを差し引いてもプラスの利回りになる水準となっている。

株を買っていてもインフレが避けられない状況で、なかなか魅力的な金融商品ではないか。だがドル建てということが難点だろうか。それでも米国株よりはましだろう。

市場が見落としているもの

しかし市場が見落としていることがある。本当にそこまで金利を上げれば、株式市場もアメリカの実体経済も耐えられないということである。

それで5月に入ってから実質金利が頭打ちになっている。もう一度チャートを掲載しよう。

ドル円はここで頭打ちだろうか。それは結局、金利がここで頭打ちかどうかという問題に帰着する。

インフレの状況下でインフレヘッジ国債の金利がプラスだというのは、中央銀行の利上げの意志を市場が信じたということである一方で、そこまで金利を上げられるのかという問題がある。

そしてどうやら、金融市場は米国株が20%近く落ちたところで、2018年世界同時株安の時の倍の規模の利上げと量的引き締めがアメリカ経済を殺してしまうということに気付き始めているようである。

結論

それは著名投資家の悲観的な見方にも表れている。

だから実質金利はそろそろ天井に近いだろうし、それが正しければドル円もそろそろ天井だということになる。

いずれにしても株価がここから更に下がり続ける以上、つまりリスクオフが避けられない以上、ドル円は今年の後半にかけて下がるほかない。これもここでは事前に報じていたことである。

そしてそれは、為替ヘッジなしで米国株を買っている日本の個人投資家にとって、株安とドル安のダブルパンチという本当の地獄の始まりということになる。

まだ何も始まっていない。この程度の株安では下落したとも言えないし、ドル円がまだ落ちていないことが一番の証拠だが、何もまだリスクオフになっていない。本当のリスクオフはこれからである。