日銀の追加緩和も虚しく、世界同時株安に引きづられてどの国の株式市場も下げているが、これらの動きは一つの国の市場だけを見て理解できるものではなく、世界の株式市場、債券市場、為替市場、商品市場が互いに影響しあった結果なのである。

しかしながら、海外の市況をチェックせずに日経平均やドル円だけを見ている日本の投資家も多いと思うので、この記事では日本の市場に影響を与える海外の市場のチャートのうち主なものを紹介してゆきたい。

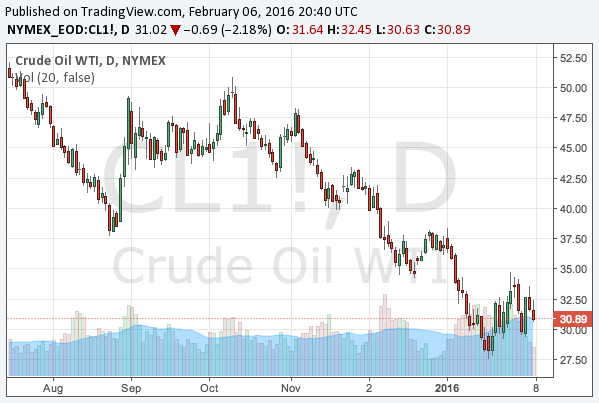

WTI原油先物

先ず何より、米国の原油先物市場である。原油安は本来日本株にはプラスであるはずなのだが、原油安が米国のエネルギー関連株やシェール企業のハイイールド債などを下落させ、米国の株や債券が下がることで、リスクオフにより日経平均も下落するのである。2016年の相場は流動性で動くのであり、理屈でものを考えてはならない。

原油価格の米国株との相関関係は最近特に高まっている。したがって日経平均も当然影響を受けるのであり、日本株に投資している投資家にも原油価格に関する相場観が当然求められる。原油価格が反発すれば株価の反発も早くなるからである。

では原油価格はどうなるだろうか? 最近では著名なヘッジファンドマネージャーのなかでも原油反発を予想する声が多くなってきたが、個人的には底値はまだ来ていないと踏んでいる。シェール企業の資金が底をつくまでにはもう少しかかるはずである。

わたしの相場観は7-9月期のシェール企業の決算を見た結果のものであり、その詳細は以下の記事に書いている。

10-12月期の決算が2月の後半に発表されればより正確な記事を書けるようになるので、いずれにせよもう少し待ってみたい。もし現状が底値であったとしても、確信できる情報がない状態では投資をしないのが鉄則である。

米国長期金利

原油価格のほかに日本株への影響が大きいのが米国の長期金利である。

米国の長期金利が下がることでドルに投資するインセンティブが少なくなり、円高ドル安となることで日経平均が下がるわけである。米国の長期金利は世界的な景気後退がドル高を通じてアメリカ経済に波及する可能性を織り込み始めており、懸念が更に大きくなれば米国金利は更に下がる可能性もある。

日銀のマイナス金利導入で日本の長期金利も下がったが、元々下げる余地のない日本の金利に比べて米国金利はまだ下がる余地があるので、ドル円と日経平均には懸念材料となるだろう。

中国株

2016年の懸念と言えばやはり中国経済である。ジョージ・ソロス氏などは中国バブルは既に崩壊していると公言した。公式発表の6.8%の経済成長など勿論嘘だと言い切ったのである。

中国ではアメリカほど株式市場のプレゼンスが大きくなく、中国株のバブル崩壊と中国経済のバブル崩壊は必ずしも同じではないのだが、それにしても中国株は世界のどの市場よりも下落している。2015年8月の底値は既に割っている状態である。

米国株

最後に米国株である。以下はS&P 500のチャートであるが、史上最高値から10-15%付近、2015年8月の世界同時株安の安値付近を推移している。

米国株のチャートは日本株よりも明確に原油価格に左右されている。市場はエネルギー企業の設備投資減少のほかに、シェール企業の発行したハイイールド債の崩壊がジャンク級ではない債券にも波及し、サブプライムローン並みの危機になることを恐れている。

結論

中国経済もそうだが、2016年には世界経済のリスクがあまりに多過ぎる。特に米国株は一時的に反発してもすぐに頭を叩かれるだろうし、米国株が上がらなければ日本株が単独で上昇するというシナリオにも限界があるだろう。また、日銀のマイナス金利が株価を持ち上げるに至らなかったことの意義は大きい。

本来、日本株の投資家であっても上記の指標を含め世界経済の市場に目を通すことは必須である。ここの読者であれば世界市場の状況にもある程度気を配っているだろうが、そこまで考えている個人投資家が世の中に果たしてどれだけ居るだろうか。まともなファンドマネージャーの観点から見れば、世界経済を見ずに日本株だけ見る投資はギャンブルに等しいのだが、世の中にはそうした投資が横行しているのである。