アメリカの中央銀行であるFed(連邦準備制度)は急速にタカ派にシフトしている。少し前まで「インフレは一時的」と主張していたのが嘘のようである。

タカ派になる連銀総裁たち

例えばサンフランシスコ連銀総裁のデイリー氏は次のように語っている。

次の会合までにネガティブなサプライズがなければ、0.50%利上げはますます現実的になっている。

早めに動くことが適切だという結論を日増しに信じるようになっている。

Fedは3月にコロナ後初めての利上げを行った。

会合ではコロナ以後金融引き締めを強く主張してきたセントルイス連銀総裁のブラード氏だけが0.50%利上げを主張したが却下され、標準的な0.25%利上げが行われた。

ブラード氏はFed内で現在もっともタカ派の人物であり、利上げペースについては次のように述べている。

今年の後半には政策金利を3%に到達させたい。われわれは動かなければならない。

これはブラード氏の個人的見解だと言うこともできるが、元々物価高騰が始まっていたにもかかわらずまだ量的緩和を続けていたFedの尻を叩いたのはブラード氏である。

その後、Fedはブラード氏やカプラン氏などタカ派の連銀総裁の言葉に従って動き始めた。

ブレイナード氏の見解

ブラード氏の見解は個人的な極論だろうか。

だがデイリー氏が5月に0.50%利上げを行うことを支持しているように、3月を0.25%で済ませたのは利上げ開始という元々プレッシャーの大きいイベントを無風で乗り切るためだったのだろう。

その証拠に、ブラード氏の側に寄ってきているのはデイリー氏だけではない。

様々なFed高官が同じような意見を表明しているが、市場にとって意味が大きいのは理事のブレイナード氏の次の言葉だろう。

今回の経済回復は以前までと比べてかなり強く早いことを考えると、以前よりもかなり急速にバランスシートを縮小することになると予想している。

ブラード氏は去年からのタカ派だが、ブレイナード氏は金融市場に優しいハト派で知られる。

その彼女が量的緩和を逆回しし、債券保有を縮小させる量的引き締めを、しかも「かなり急速な」量的引き締めを支持したことの意味は大きい。彼女もそれを自覚しているはずであり、これはFedから市場への明らかなメッセージである。

5月FOMC結果はどうなるか

次のFOMC会合結果は米国時間5月4日に発表されるが、金融政策はどうなるだろうか。

まず利上げについてだが、執筆時点で市場の織り込みは次のようになっている。

- 0.50%利上げ: 79.4%

- 0.25%利上げ: 20.6%

やはり上記の発言を織り込み、0.50%の利上げがメインシナリオとなっている。

100%になっていないのはこれらの発言を信じていないというよりは、不測の事態が5月の会合までに発生するリスクを織り込んでいるのだろう。まだウクライナの戦争も続いている。

量的引き締めの速度

では量的引き締めはどうなるだろうか。こちらは市場の織り込みが明確な数字となっては表れないが、ハト派のブレイナード氏が「かなり急速な」量的引き締めに言及したことの意味は重く取るべきだろう。

ちなみにブレイナード氏は量的引き締めの速度について次のような爆弾発言を行っている。

2017年から2019年に行われた縮小に比べ、縮小の規模は顕著に大きくなり、かつ非常に短い期間で縮小を完了することになるだろう。

量的引き締めは5年ほど前に行われており、読者の多くも知っての通り筆者の予想した2018年世界同時株安に繋がっている。

ハト派(だったはず)のブレイナード氏が、世界同時株安を引き起こした2018年の量的引き締めよりも「顕著に大きく」「非常に短い期間で」量的引き締めが行われることを示唆している。

結論

2018年にも言ったことだが、読者の中には量的緩和で株高になると見込んで株式を大いに買った投資家も多いはずである。筆者もアベノミクスの時期には株式を大きく買い持ちしていた。

だから量的緩和で株価が大きく上がると想定するならば、その逆回しである量的引き締めで株価が大きく下がると想定するのは自然の原理である。だが2018年には何故かこれが出来ない投資家が多く、株を空売りしていた人間は筆者の回りでも筆者だけだった。

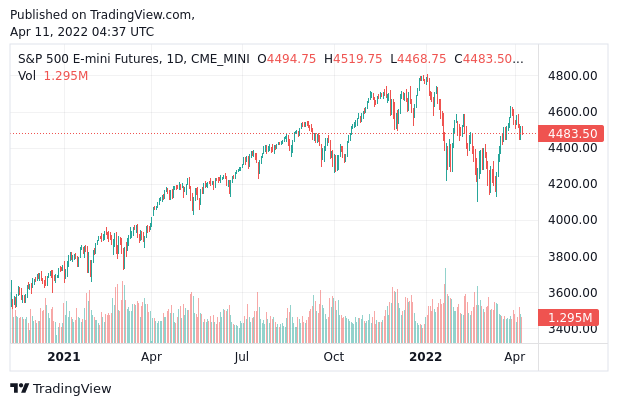

そして現在の市場でも同じことが起こっているだろう。以下は米国株のチャートである。

何故人は逃げられるのに逃げないのだろう? 筆者にはそれは全くの謎である。

ジム・ロジャーズ氏の言葉を思い出したい。

歴史から学べることは、人は歴史から学ばないということだ。