アメリカの元財務長官で恐らく現役最高のマクロ経済学者であるラリー・サマーズ氏が米国債市場における逆イールドについて語っている。タイトルには少しトリックがあるので最後まで読んでもらいたい。

長短金利の逆転

最近、2年物国債と10年物国債の金利が逆転し、2年物の金利の方が高くなった。これについては筆者は昨年より予想しており、最近説明記事を書いた。

金利の動向は株式市場の見通しを占う上で非常に重要である。低金利が株式市場を支え、高金利が2018年の世界同時株安を引き起こしたように、金利は株式市場の生殺与奪を握っているからである。

だがその重要性にもかかわらず、債券のトレードは日本の個人投資家にとっては縁遠いものとなっている。

実際には債券市場を予測せずに株式市場を予測することは完全に不可能であるにもかかわらずである。(しかし株式のプロの大半も債券市場をほとんど知らず、この矛盾に目を背けながらプロのような顔をしている。)

だからもう少し説明が必要だろう。長短金利の逆転についても筆者の説明に加え、他の論者の見解も載せておくことにする。

サマーズ氏の逆イールド論

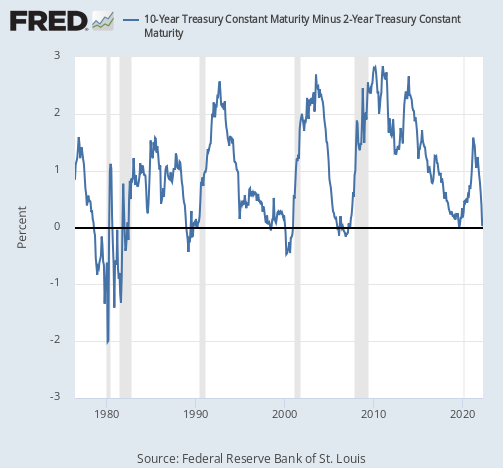

逆イールドとも呼ばれる長短金利の逆転は、一般に景気後退の前兆であると言われる。

事実、1970年代以降、長短金利の差がゼロかマイナスに突入した場合、100%の確率で景気後退が来ている。灰色の部分が景気後退期である。

だが状況はそう単純ではない。サマーズ氏の説明を聞こう。彼は次のように述べている。

これは相関関係であって、因果関係ではない。

長短金利の逆転と経済の関係は因果関係ではないということを理解することは重要だ。これは「炭鉱のカナリア」のようなもので、10年物国債の金利を変えれば将来の景気後退がなくなるといったものではない。

意味が分かるだろうか。長短金利差は10年物国債の金利から2年物国債の金利を引いたものなので、どちらかの金利を意図的に操作すれば逆イールドは避けることができる。

だがそれに意味はあるだろうか? 中央銀行ならば金利は操作できるだろうが、金利を操作して逆イールドを回避しても、多分実体経済にも金融市場にも大した意味は持たないだろう。

何故ならば、逆イールドが原因となって景気後退が起こるわけではないからである。

長短金利逆転の本当の意味

では逆イールドとは何なのだろうか? 実は意味がないのだろうか? しかし実際にこのサインはその後の景気後退を文字通り100%の確率で当てている。

このからくりを解くための鍵は、逆イールドの意味を債券市場の通常の読み解き方でそのまま読み解くことである。

サマーズ氏は次のように続ける。

むしろ、これは人々が中央銀行が将来利下げをするだろうという予測をしている場合に起こる。あるいは、景気後退が起こるために利下げが起こると予想しているかだ。

これが債券市場のそのままの読み解き方である。

長短金利の逆転とは、短期金利が長期金利よりも上がっているということである。

短期金利は今後の利上げ動向を示すので、市場は明らかに中央銀行が今後利上げするということを予想している。

一方で、その利上げはローンの金利上昇などを通して消費を停滞させる。あるいは低金利に依存してきた株式市場に害を与えるだろう。

そうすれば短期的な利上げが長期的な成長を阻害し、いつか中央銀行は利下げに方向転換をせざるを得なくなる。だから長期の金利が短期の金利より低くなるのである。

これが長短金利の逆転のそのままの意味である。市場はその状況を予想している。

結論

サマーズ氏は次のように包括する。

国債の金利に起きていることは、このような状況で過去に経済がソフトランディングをした試しがないこと、そして景気後退が起こったということへの市場の不安を表している。

サマーズ氏は市場関係者が言うような「逆イールド=100%の景気後退」という極論には同意しないとしながらも、中央銀行がこの状況を上手く切り抜けるイメージが想像できないようである。

この辺りのニュアンスは以下に報じたレイ・ダリオ氏との対談でも感じ取られた。

だがサマーズ氏はあくまで経済学者である。彼にとって気にする必要がなくとも、投資家が気にするべき問題が1つある。

長短金利の逆転を上記のように解釈すると、債券市場は利上げによる株価の下落を既に織り込んでいることになる。

だが米国株はまだ全然暴落していない。

投資家にとっての問題は、債券市場と株式市場のどちらか一方は確実に間違っているということである。

それはどちらだろう。少なくとも筆者の知る限り、政策金利やインフレ率で動く理知的な債券市場よりも素人が押し寄せる株式市場が正しかった状況は記憶にない。

何度も言うが、2022年は本当に面白い相場なのである。