機関投資家の踏み上げ方を、実際の例にしたがって説明する。

以前紹介したワコム (TYO:6727)に機関投資家の空売り残がかなり増えている。30日の時点で、全発行済株式に対し、ゴールドマンが4.04%、ドイツ銀行が1.31%、2行の合計で5.35%の空売りが報告されている。また、空売りが行われた後の27日、クレディ・スイスによる目標株価の引き下げ(800->460)が行われ、この次の日は4.6%の下げとなった。投資銀行のレーティングに律儀に付き合う親切な投資家はいまだにいるものであるが、理性的な投資家にとっては買いの好機以外の何物でもない。

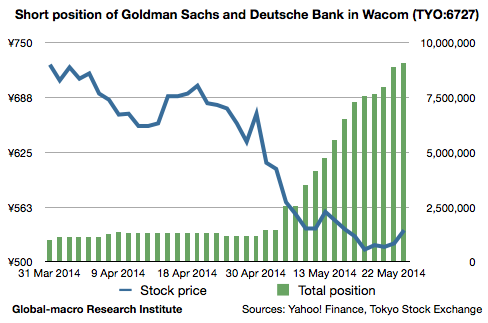

先ずはこの2行の空売りについて説明する。主な売り手であるゴールドマンは5月7日に空売りを始め、その後ポジションを6倍に増やしている。ドイツ銀行は3月31日からの空売りであるが、その後のポジション増加はゴールドマンに比較すれば微量である。以下はワコムの株価と2行の空売り残高合計のグラフである。後発のゴールドマンに関しては、あまり良い値段での売りとは言えない。

機関投資家が成長株の空売りをするときには、次の2つに注意する必要がある。1つは、池のなかの鯨になれば身動きがとれなくなるため、最大のポジション量が制限されるということ、もう1つは、成長が確かであれば株価は長期的には押し上げられるため、ポジションを長期維持することが難しいことである。

まず、ゴールドマンとドイツ銀行は発行株式の5%を既に空売りしており、これは直近30日における1日の出来高平均の4倍である。つまり、買い戻すために4日分の出来高を要する。

事実、ゴールドマンが5月7日に空売りを始めてから空売りを終えるまでに、株価は15%程度下落しており、これは買い戻す際に同じ分の上昇圧力が生じるということである。空売り残高の限界は発行済み株式の10%程度であろうから、彼らには同じ量の空売りをもう一度行うという選択肢があるが、そのときには株価は紹介記事での想定底値、419円に近い水準となるだろう。しかしこの数字は、売り方にとっての危険水準である。

P/E 10を底値としたことには理由がある。一般的に、成長株の、とりわけ安値での空売りは、利回りの高い債券を空売りするようなものであり、例えば利益が毎年30%上昇する株を空売りする場合、他の条件が完全に同じならば、売り方は毎年30%を無条件で失ってゆくということである。ワコムの場合、中間計画書によれば、16年3月期の予想利益は一株あたり57円であり、17年では84円である。このときもし株価が想定底値に留まっていた場合、P/Eは16年に7.3、17年に4.9ということになる。このようなP/Eは通常成長株には起こりえず、株価は上昇することになる。計画書の数字を鵜呑みにするわけではないが、ワコムはタブレット・モバイル市場の規模拡大にほぼそのまま追従することのできる業界において、世界シェア80%を占める独占企業である。タブレット型PCの市場規模拡大の急激な鈍化か、ワコムのマーケットシェアに対する大幅な見通し悪化のないかぎり、株が短期的に売られたとしても、買い方は数年の保有で報われることができる。

したがって売り方は永遠に売り続けることはできない。とりわけ想定底値まで売り下がったときに、もし別の機関投資家に買い上がられた場合、売り方は高値で買い戻すほかに手段がなくなる。クリスマス商戦が売上に大きく影響するワコムの来年以降の見通しがはっきりするのは12月以降であるから、ゴールドマンとドイツ銀行には半年ほどの猶予があることになる。彼らにはこの間に、発行株式の5%の買い戻しを行うか、売り増しをして株価をさらに押し下げてから、より多くの買い戻しを行うかの選択肢がある。そのいずれの場合においても、買い方は適切な安値で適量のポジションを取り、彼らが買い戻すのを待つだけである。

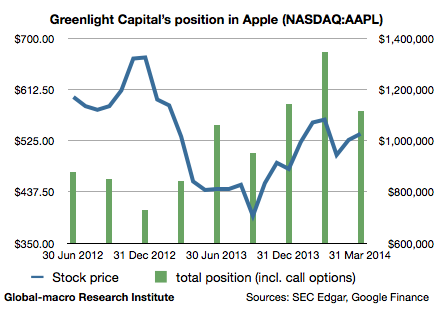

最後に付録として、現在のワコムと状況が似ている、2012年後半からのApple (NASDAQ:AAPL)の株価暴落におけるグリーンライト・キャピタル(アインホーン氏)の買いポジションの変化を引用したい。

最高値でポジションを減らし、回復基調に入った段階で再び買い始めていることが分かる。現在のAppleの株価は$635(5月29日現在)である。

投資は、単純に買う時点と売る時点の差益を考えるものではなく、ポジションが総体としてどれだけ利益を生むかということである。特に、良い銘柄が叩き売られているときには、この事実は非常に重要である。