奇妙な動きだが、だからこそ注目しなければならない。

ECB(欧州中央銀行)の利下げが市場の期待に届かなかったこと、そしてOPECが原油減産で同意できなかったことを受け、世界中の金融市場が荒れている。

米国利上げ前にドルが急落、しかもドルが急落しながらドル建ての原油が更に急落するという原則に反した動きだが、そこには意味があるのである。先ずは最近の下落の発端となった原油安から見てゆこう。

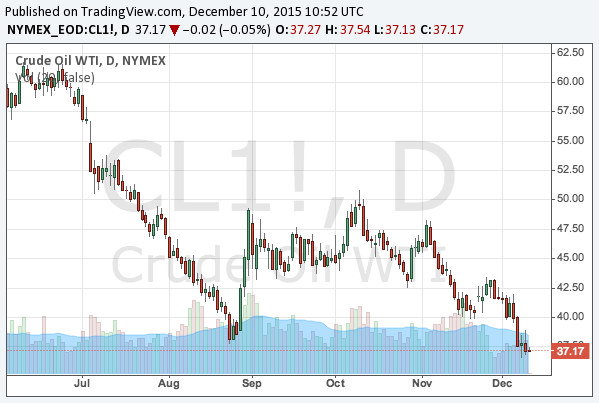

OPEC会合で原油安

12月4日にウィーンで開かれたOPEC会合で、産油国が減産で同意することに失敗した。原油安で産油国は何処も財政が苦しくなっており、減産による収入減を嫌って協調が出来なくなっている。

このニュースを受け、元々暴落している原油価格は更に下落した。以下はWTI原油先物のチャートである。

産油国は高い産出量を維持することで増収を図りたい考えだが、現在の産出量を維持すれば原油価格はますます下がり、産油国の収入が減ることになるという悪循環である。

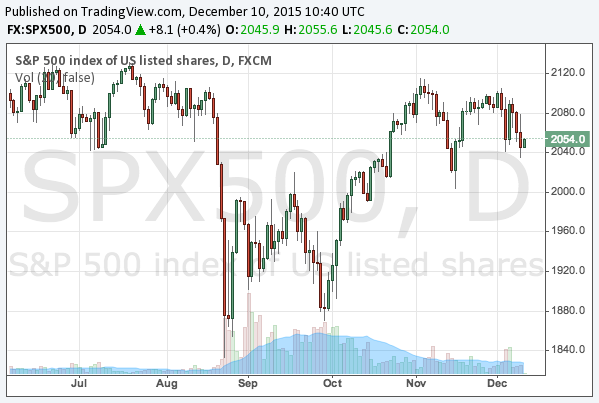

さて、建前としてはこの原油安を受け、エネルギー関連企業が深刻なダメージを受けるとして世界の株式市場が急落したわけである。

世界中で株は急落

何処の国の株式市場も総じて下落しているが、注目すべきは金融引き締めに動こうとしている米国株の下落幅がもっとも少ないことである。以下はS&P 500のチャートである。

次はドイツの株価指数DAXである。

次は日経平均である。

量的緩和をしているはずのドイツ株と日本株のパフォーマンスが、利上げに動いている米国株に負けている。これには複数の意味がある。

揺らぐ中央銀行への信頼

第一には、円高、ユーロ高に動いているため、ドイツや日本の輸出株にマイナスになっていることである。これは定石通りである。

しかしながら、産油国であるアメリカに対して、産油国でないドイツや日本には原油安はプラスであることを考えると、今回の下落には理屈が通らない。だが、そもそも理屈を考えてはならないのである。これは要するにリスクオフなのであり、投資家がポジションを手仕舞っているのである。ここからの相場では理屈が通らない状況が多くなるだろう。

では、投資家がポジションを手仕舞うときに、米国株よりもドイツ株や日本株を手仕舞っているというのはどういうことか? これは投資家が金融緩和か実体経済の成長率のどちらを取るかということを考えたときに、これまで金融緩和を取ってきた市場の動きがやや変わりつつあるということである。量的緩和への市場の信頼が揺らいでいる。これはECBの利下げの記事でも書いたことである。

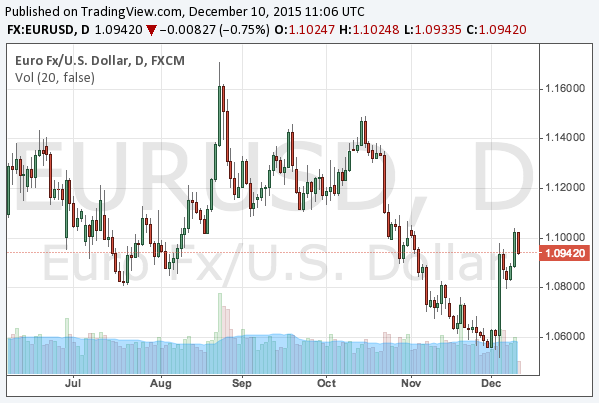

量的緩和を信じない為替相場

この傾向は為替相場でもっとも根強い。期待に届かなかったECBの利下げ、原油安からのリスクオフを受け、ユーロドルは大幅に反発した。

この反発には多くのファンドマネージャーが驚いている。期待外れとはいえECBは利下げを行ったのであり、1週間で3%もユーロが反発するほどのタカ派の政策決定ではなかったはずだ。また、長期の量的緩和が見込まれている円も反発した。ドル円も結構な下げ幅である。

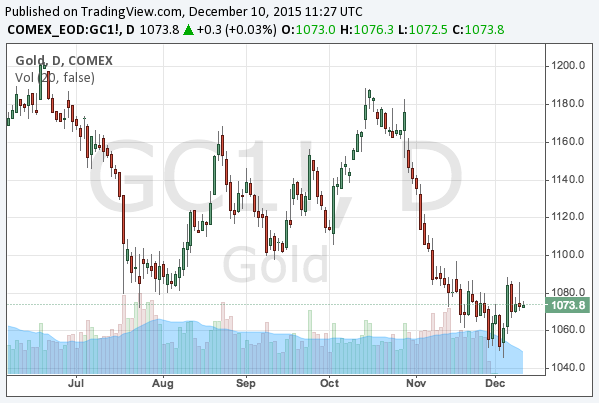

量的緩和の効果が切れているとも、ドル高に陰りが見えてきたとも言える。後者だけではないのは、金価格を見れば分かる。金は少し反発したが、円やユーロほど急激ではない。

金は1000ドルを割ってから買い始めたいのだが、下がらないようであれば躊躇なく買い始めなければならない。金の買い時はこれからの相場でもっとも重要で難しい事項である。

教訓

さて、以上の動きから分かる教訓はいくつかある。先ず、2016年の相場では理屈は通じない。原油安で日本株が下がり、利上げでドルが下がる。何故ならば、投資家がポジションを手仕舞うということがいつでも起こりうるからである。この点は2016年の株式投資戦略でも説明した。

円の売り時は過ぎたのか? 個人的にはそれでも一定量の円売りは続けている。金を買える瞬間が来れば、ドルではなく金に対して円を売り続けることができ、ドル高の反転に怯える必要がなくなるからである。その時期が近づいている。利上げ後の市場についての相場観をもう一度見直してほしい。市場がどう動くかはすべて、以下の記事に書いておいた。