22日から25日にかけて実施された欧州議会選挙では、EUの推し進める財政緊縮策への反発から、フランスの「国民戦線」など反EU派の政党が多く議席を獲得した。これを受けて、ドイツのメルケル首相は加盟国が成長路線を取ることを容認する見解を示した。これは長らく望まれていた、ユーロ圏の真の経済回復への第一歩である。

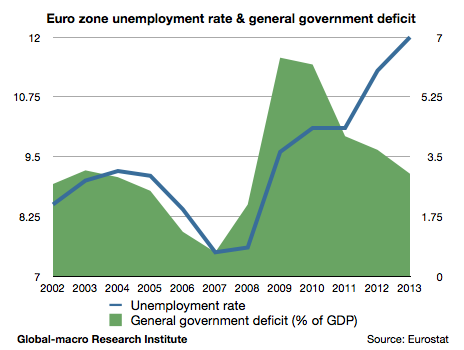

まず、債務危機が問題となったユーロ圏では、主に債権者であるドイツの主導により、経済停滞期であるにもかかわらず緊縮財政が義務化され、各国はそれぞれに合わせて設定された財政赤字目標を超えないように努力することが要求されている。しかしユーロ圏は経済危機を完全に脱しているとは言いがたく、スペインの失業率は25%に高止まりしており、フランスでは10%、イタリアでは12%、ポルトガルでは15%、ギリシャでは26%であり、改善の兆しは見えていない。下記はユーロ圏の失業率とGDP比財政赤字のグラフである。

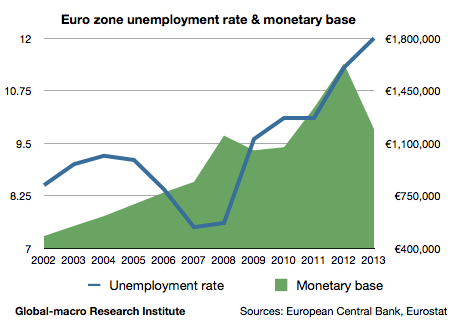

2008年の金融危機の以後、一時的にGDP比6%まで引き上げられた財政赤字は、その後失業率が回復していないにもかかわらず減少しており、その結果失業率は12%まで上昇している。また、このような状況に合わない財政政策に加えて、2012年よりマネタリーベースも減少しているのである。下記はユーロ圏の失業率とマネタリーベースのグラフである。

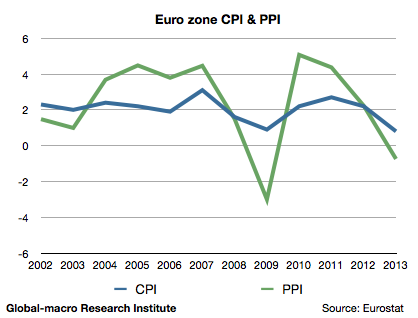

つまりはユーロ圏は、経済停滞局面において財政政策も金融政策も引き締めに入っていることになる。財政、金融の両面から需要が制限されれば、当然物価は下落する。下記はユーロ圏のCPI(消費者物価指数)とPPI(生産者物価指数)のグラフである。

PPIが2010年から下落していることから、財政赤字縮小の影響が大きいことが想定される。PPIがマイナスであるということは、生産過剰なのである。これは一般的には以下の方法で需要を拡大することで解決される。

- 公共投資

- マネタリーベースの増加

- 通貨安による外国からの需要増

失業率が著しく低い日本の場合、公共投資でデフレが止まらなかったことは有名であるが、失業率増大による需要縮小のためにインフレ率が下がっているユーロ圏の現状では、財政政策、金融政策ともに機能するだろう。通貨安はマネタリーベース増加の副産物であるので、ユーロ圏は米国や日本と政策の歩調を合わせるだけで充分に経済を回復させられるのである。

ロイターによれば、ドイツのメルケル首相は欧州選挙の結果を受け、経済成長や雇用促進のための各国の政策を許容する見解を示した。これはようやく訪れたユーロ圏の真の経済回復の始まりである。

このニュースが投資家に意味することは、割高である米国株に対して欧州株の相対的魅力が高まるということであり、また経済が比較的順調であったドイツやフランスから、これまで不調であった南欧諸国に目線が向き始めるということである。

また、欧州株のエクスポージャにおいては、主要都市の不動産株を主に買うべき局面から、南欧諸国の景気循環株全般を買ってゆく局面へとシフトしてゆくと思われる。しかしこれはまだ第一報であり、投資家は今後の状況を注視しながら、適切なポジションを取ってゆく必要がある。