Guggenheim Partnersのスコット・マイナード氏がBloombergのインタビューで、中央銀行の金融引き締めの株式市場への影響について語っている。

利上げの株式市場への影響

アメリカの中央銀行であるFed(連邦準備制度)は今月始めのFOMC会合でテーパリング(量的緩和縮小)を決定した。

次の段階は利上げであり、金利先物市場は来年半ばに最初の利上げがあると織り込んでいる。

金融引き締めはファンダメンタルズ的には株式にとってマイナスの要因である。Fedが利上げに向かう中、マイナード氏は投資家としてどう対応するだろうか? 彼は次のように述べている。

今のところはリスクオンのままでいるだろう。興味深いことに、実は利上げは歴史的には株式市場にとってプラスとなっている。それは経済成長や中央銀行の自信を示しているからだ。だから利上げの初期にはリスクオンでいるべきだ。

歴史的に見ても、1回の利上げですぐに株式市場が崩壊したということはない。問題は株式市場がいつまで耐えられるかである。

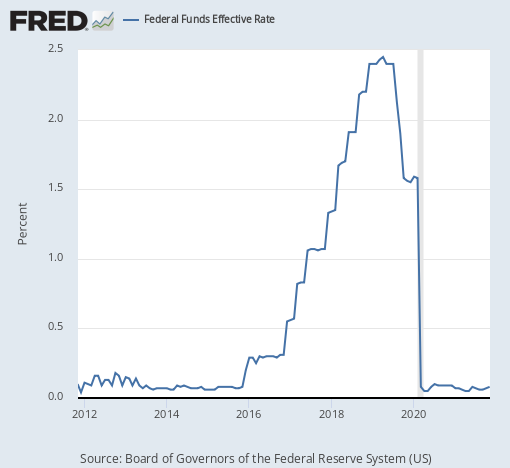

実際に過去の例を見てみよう。一番直近の例は2015年に始まり、2018年の世界同時株安を引き起こして終わったイエレン氏・パウエル氏による利上げである。当時のアメリカの政策金利は次のようになっている。

利上げは株式市場を暴落させるまで都度9回行われた。株式市場はかなり耐えたと言って良いだろう。

この時何故株式市場は耐えられたのか? それは、利上げが本格的に始まった2016年がトランプ氏がアメリカ大統領選に勝った時期と重なったからである。

トランプ政権の政策は株式市場に大きくポィティブなものが多かった。インフラ投資もそうだが、一番大きかったのは法人減税である。投資家は利益から法人税を引いた分を受け取るので、法人減税は直接株式投資家に資金を供給する政策に等しい。当然ながら株式市場は上がり、利上げのマイナスは打ち消されたわけである。

いつ暴落するか?

しかしこれは基本的にチキンレースであると言える。利上げがある水準に達すると株式市場が耐えられなくなり、市場が暴落する。マイナード氏も経済指標を観察しながらその兆候を待つと言っている。それまではリスクオンしているべきだということである。

しかし株価がいつ暴落するか分かるものだろうか? 幸いにも、2018年のケースではここではそれを予想することが出来た。

2018年のバブル崩壊前にどういう兆候が出たのかは当時リアルタイムで報じているので興味のある人は当時の記事を読んでもらいたい。

今回もまったく同じ兆候になるとは限らないだろうが、少なくとも1つ言えることがある。今回の利上げは前回の利上げほど続くことは出来ないということである。

どんどん弱くなる実体経済

前回はトランプ政権の大規模な財政緩和が利上げと重なった。経済の状況も良かったと言える。しかし今のアメリカ経済はコロナで疲弊し、現金給付も弾切れになり、インフレの副作用まで残して、スタグフレーション寸前となっている。

このような状況で9回も利上げが出来るわけがない。レイ・ダリオ氏が次のように述べていたことを思い出そう。

中央銀行はテーパリングを行おうとしているが、1980年以降、金利の引き締めは常に1つ前の引き締めよりも規模の小さいものとなっている。

だんだん経済は弱っていき、以前は出来た引き締めがどんどん出来なくなってゆく。長く続いている金融緩和が先進国経済を死に体にしているのだから当たり前である。

そしていずれ株価は暴落し、中央銀行は緩和を再開することになる。その後どうなるのかは、マイナード氏が以前既に説明している。

暴落の時期はいつになるだろうか? 少なくとも2022年は経済にとってかなり宜しくない時期になる。アメリカ経済の成長鈍化がよりはっきりと表れ、インフレは止まらず、中国の不動産バブル崩壊が既に世界中に知れ渡っているだろうからである。

マイナード氏はまだ売らなくて良いと主張している。しかし少なくとも準備をしておくべきだろう。2018年の繰り返しが近づいているからである。