アメリカの元財務長官でマクロ経済学者のラリー・サマーズ氏がBloombergのインタビューでデルタ株とインフレについて語っている。

デルタ株とアメリカ経済

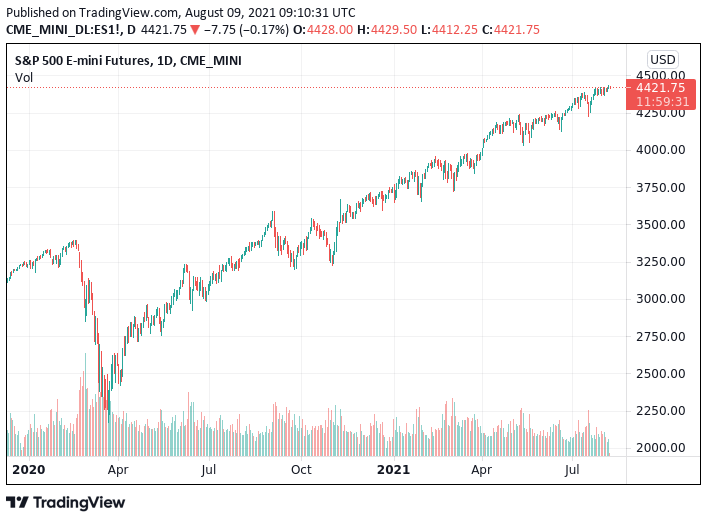

新型コロナの変異種であるデルタ株は日本だけではなく世界中で感染者を増やし続けている。にもかかわらず、米国株は史上最高値を更新し続けている。

市場は明らかに何の不安もないと主張しているかのようである。一方で債券投資家のスコット・マイナード氏はデルタ株が株式市場を急落させると予想している。

優れた経済学者であるサマーズ氏もデルタ株は懸念材料であると言っている。しかしサマーズ氏の今回の懸念対象は株式市場ではなく、実体経済である。

アメリカでは今インフレが問題になっている。コロナの流行でアメリカではロックダウンが行われたと同時に、多額の現金給付を含む景気刺激策が実行された。その規模が明らかに大きすぎたのである。

そしてその状況でデルタ株が襲来している。デルタ株はインフレにどのような影響を及ぼすだろうか。流行拡大は回復してきた景気を冷やし、インフレも沈静化させるだろうか? サマーズ氏の見方は真逆である。

デルタ株は間違いなく経済にとって向かい風になるが、問題はそれが供給側にとって向かい風なのか、需要側にとって向かい風なのかだ。

経済学者はいつも需要側と供給側と考える。ロックダウンや行動制限で消費者の消費が制限されたのは間違いないだろう。これは経済の需要側の減速である。

一方でコロナ禍では供給側も制約を受けている。工場など人が密集しやすい環境での仕事が難しくなり、生産される商品やサービスの数が減る。

物価は需要と供給の兼ね合いで決まる。需要が供給を上回れば価格は上昇し、供給が需要を上回れば価格は下落するだろう。

問題はコロナ禍が供給減少的な経済減速なのか、需要減少的な経済減速なのかである。サマーズ氏は次のように述べている。

もしわたしが疑っているようにこれが供給側にとってより大きな向かい風となるのであれば、供給が減少し経済は落ち込むが物価は上がるだろう。

だからわたしはデルタ株でインフレが落ち着くとは思っていない。どちらかと言えばより心配すべき状態になるだろう。

コロナと需給の問題

この考え方はなかなか面白い。コロナ初期にはロックダウンが起こり、需要が明らかに激減したはずである。事実、CPI(消費者物価指数)は2020年の春に急落している。

しかしその後持ち直している。

一般的な解釈は、当初は需要の減速で物価が下がったが、その後現金給付などの政策が効いてくると需要過多になりインフレに転じたというものである。

現金給付の影響は明らかに出ている。だからそれは1つの事実であるはずである。一方でわれわれは供給側の制約を見落としていないだろうか? 消費者はコロナ禍でも何とか楽しくやってゆく方法を見つけ始めている一方で、リモートワークなど企業側の状況はそれほど変わっていないはずである。

だとすれば、コロナ禍は最初は需要側の問題であったものが、徐々に供給側の問題へとシフトしてゆくのではないだろうか?

インフレ下における量的緩和

そういうわけでサマーズ氏はインフレを予想している。そしてその予想のもとに現在の中央銀行の政策を批判している。

Fed(連邦準備制度)は経済の過熱リスクを見誤っている。彼らは時間差で作用するツールしか持っていないのだから、今経済に存在するインフレ圧力の水準、経済成長の見通し、住宅価格の高騰、労働力不足などを考えれば、月400億ドルの住宅ローン債券や1,200億ドルの国債の買い入れを続けるべきではない。

しかし量的緩和を止めることにはまた別の問題がある。緩和策に依存してきた株式市場が持つのかどうかということである。

こうして量的緩和政策は袋小路に立たされる。緩和を止めても止めなくても地獄という状況がもうすぐ来る。

これが政治家が予算欲しさに続けてきた紙幣印刷の最後である。誰が責任を取るのか? 誰も取らないだろう。だからわれわれはハイエク氏の言葉をもっと真剣に取るべきだったのである。