ドルの値動きが弱々しくなってきた。Guggenheim Partnersのスコット・マイナード氏の言うようにこれから株式が下落相場に入るのであれば、間違いなくドル円も下がることになるだろう。

しかしより重要なのはドルの長期的な見通しである。今回の記事はそれについて纏めてみたい。

緩和にもかかわらず下がらないドル

コロナ流行以後、先進国政府はこぞって財政緩和や金融緩和を行なってきた。中でも大規模な緩和を行なったのがアメリカである。量的緩和の規模を拡大し、日本では1人あたり10万円だった現金給付もアメリカでは30万円以上が給付されている。

文字通り輪転機を回して出てきたドル札を国民にばら撒いている状態である。伝統的経済学の需要と供給の観点から言えば、ドルをそれほどばら撒けばドルの価値は下がるはずである。しかしドル円はまだ110円近辺を推移している。

とはいえ、株式市場の勢いが弱まってくるとドル円も弱まってきている。これはある意味ではパターンなのである。

トランプ相場の頃もそうだった。大規模なインフラ投資で経済が上向きになり、すべてが上手く行っている間は金利もドルも上がる。緩和で何の副作用もなく経済が良い方向に進んでゆくと市場が錯覚するからである。

しかし徐々に時間が経つと、本物だと思われていた経済成長が実は刺激策に依存しただけの偽の成長だったことが明らかになり、追加刺激がなければ成長持続は不可能だということが明らかになってくる。前回の記事で報じた第2四半期GDPがまさにそのタイミングだろう。

ドルの長期の値動き

ドルはその動きを繰り返してきた。より長期でドル円のチャートを見ると、2016年11月にトランプ前大統領が当選した後、インフラ投資による経済成長に市場は湧き、高成長相場に釣られてドルも上がったが、その後緩和策に依存した状況が明らかになるとじりじりと下がっている。

ドル円は緩和策で上がり、緩和への依存が明らかになると下がるというパターンを繰り返しているのである。

アメリカからの資金流出

しかし長期的にはどうだろうか。マクロ的な観点からドルを見ると、アメリカという国がかなりまずい状況であることが分かる。

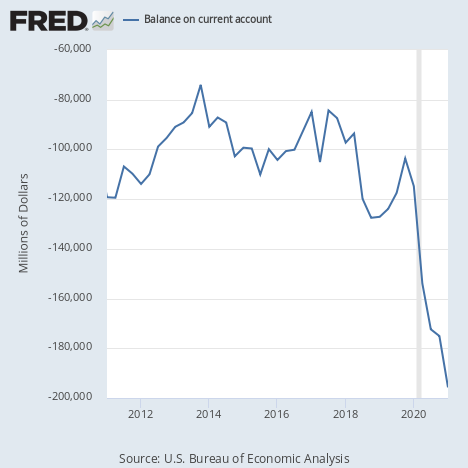

まずは経常赤字である。貿易収支や海外投資の損益などを通算したアメリカの経常収支のチャートは次のようになっている。

アメリカの経常収支は元々赤字だったが、コロナ後に拍車が掛かっていることが分かる。チャートは大暴落であり、貿易を通してアメリカから資金が出ていっていることが分かる。

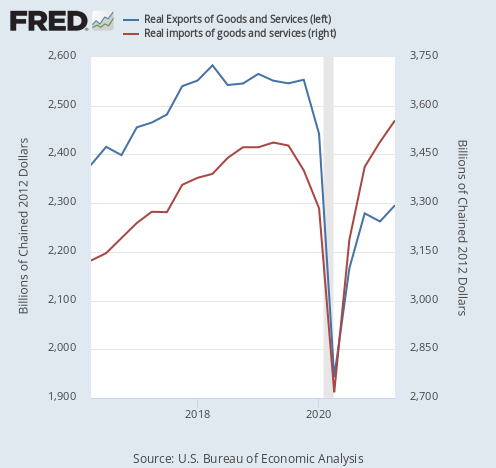

何故か? 輸出入の統計を見れば分かるが、輸入が回復したにもかかわらず輸出が回復しなかったからである。

何故輸入が回復したのか? アメリカ政府がアメリカ国民に現金を渡したからである。何故輸出は回復しなかったのか? 海外の消費意欲は大規模な刺激策を行なったアメリカほど回復しなかったからである。

こうして刺激策によって確かにアメリカから資金は流出している。アメリカほど刺激策がなく、大きな経済回復をしていない国も嘆くことはない。刺激策による国からの資金流出はこのように起こるからである。アメリカの景気回復には大きな代償を伴っている。

借金漬けのアメリカ

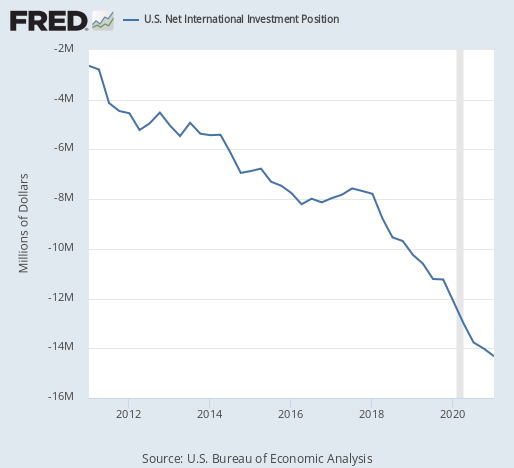

ドルの将来を暗くするもう1つの経済統計は対外投資残高である。これは対外投資から対外負債を引いたものであり、海外にどれだけの資産あるいは借金があるのかを示したものである。アメリカの対外投資残高は次のようになっている。

大幅なマイナス、つまり海外に対して借金をしており、しかもその状況はどんどん悪化していることが分かる。

アメリカは金持ちの国であり、アメリカの富裕層は世界中に資産を持っているように見える。しかし実際にはアメリカは世界に対して借金しており、その金額はどんどん増えているのである。

ドルはどうなるか

経常赤字と国際投資残高のマイナスを見ればアメリカからどんどん資金が流出していることが分かる。

アメリカからの資金流出は当然ながらドルの下落要因であり、この状況が続く限りドルは何処かのタイミングで暴落せざるを得ない。

この原因は明らかにアメリカ政府の借金体質である。しかし相場はそう簡単ではない。最初に述べたように、緩和が行われたとき短期的にはドルは上がり、その後市場が現実を認識すると初めて下がり始めるからである。

この状況は投資家にどういう意味を持つか? 米国株に長期で投資する投資家にとってこれは明らかに悪いニュースである。長期的にドルが下落するのは間違いない。経常赤字も国際投資残高もどうにもならないからである。仮に米国株が上昇トレンドを継続するとしても、円建てで計算した収益がプラスになるかどうかは怪しいだろう。

一方で短中期で運用する投資家にとってはどうか。重要なのは追加緩和がなければアメリカ経済は持たない状態だということである。

今後のシナリオは2つある。1つはマイナード氏の言うように、緩和を催促して株式市場が下げ始める可能性である。

しかしマイナード氏も長期的には買い方である。株式市場が下落し、政府は追加緩和を余儀なくされ、そして市場は再び上がってゆくというのがマイナード氏の相場観である。

彼の言うように株安が来るのであれば、ドル円も同じように下落する可能性が高い。そして緩和が決定されればドル円も反発するだろう。逆説的だがドル円は短期的には刺激策で上がるのである。

一方で追加刺激策が来るまで市場が持ちこたえる可能性もある。その場合、ドルの一番の売り場は追加刺激が弾切れになるタイミングであり、もう少し後ということになる。

しかしその場合も、ドルのこれまでの動きを見る限りそれほどのドル高にはなりそうにない。

こう考えると、マイナード氏の言うような可能性をヘッジする手段として、ドル円の売りは例えば株の空売りよりもリスクの低い手段ということになりそうである。

また、筆者が他に注目しているのはユーロスイスフランの空売りである。スイスは比較的小規模な緩和でコロナを乗り切っており長期的にはスイスフラン高(ユーロスイスフランの下落)になるだろう。こちらも緩和策で上がってそれが色あせてくると下落を開始というパターンを取っており、最近の値動きもそれを反映している。

財政緩和で通貨は下がるが、下がるにはタイミングというものがあるのである。緩和ですべてが解決するという夢のような相場は終わった。投資家は次の段階にふさわしいポジションを取る必要があるだろう。