欧州中央銀行(ECB)のドラギ総裁が6月の会合での金融緩和の可能性に言及して以来、去年末より欧州の不動産銘柄に広がっていた緩和の思惑(Gecinaの記事参照)が為替相場にも波及し、ユーロドルはドラギ総裁の発言前のレートから1%ほど下落し、1.37前後で推移している。

現時点ではマイナス金利など量的緩和以外の手段が噂されているが、これらの手段が低インフレに歯止めを掛けられない場合、ECBは量的緩和のほかに手段がなくなる。したがって、ここで量的緩和がユーロドルをどれだけ押し下げるかということを確認する。

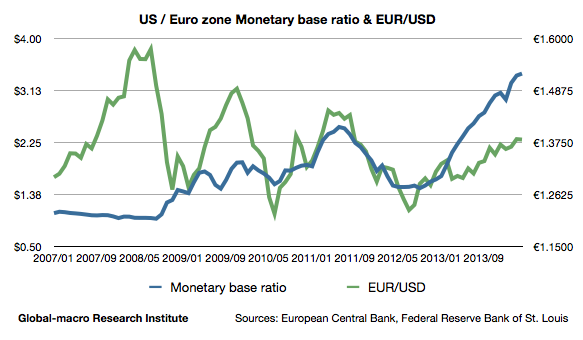

上記は米欧マネタリーベース比率とユーロドルのグラフである。2008年の危機を経て、大規模な金融緩和が主流になって以来、これらの数値は相関性を増しているが、マネタリーベース比率が右肩上がりであるのに対して、為替レートは平均的には下落傾向にある。これは2008年以後、回復基調を明確にしている米国経済に対して、ユーロ債務危機を経たユーロ圏の経済が停滞しているためである。

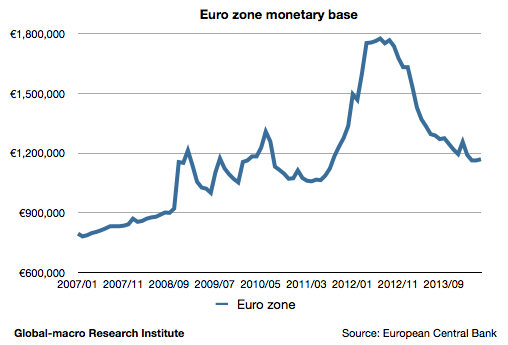

このグラフを元に為替レートの適正値を求めるためには、想定されるECBの量的緩和の規模を推測しなければならないが、上限として考えられるのは、2011年の末から2012年初頭にかけて行われた2回のLTRO(長期資金供給オペレーション)の規模であろう。この結果、ユーロ圏のマネタリーベースは約50%拡大した。

仮に現状からマネタリーベースが50%拡大するとすれば、マネタリーベース比率は2013年5-6月と同じ2.4付近になり、このとき為替レートは1.30程度であった。一方、インフレ率の低下に対抗するためにはマネタリーベースが最低でも20%程度は拡大されなければならないであろうから、これを下限として考えれば、その場合、マネタリーベース比率は2.9付近、これは2013年9-10月の水準と同じであり、このときの為替レートは1.36程度であった。

これらに米国とユーロ圏の経済成長の見通しを加えて考えれば、量的緩和の規模により、ユーロドルの水準は1.28-1.34程度にまで押し下げられることが想定される。6月の会合で量的緩和が採用されない場合、ドラギ総裁はそのとき採用された緩和の結果を少なくとも数ヶ月見極めたがるであろうから、量的緩和の採用は遅れることになる。市場がそれに落胆して為替レートが押し上がるときに、低インフレを示す各指標が変わっていなければ、そのときが格好の売り場である。